Con la crisis que se ha producido en todo el mundo durante los últimos dieciocho meses, cada vez más países se han visto obligados a encerrar a sus ciudadanos y a paralizar su actividad industrial y económica. Parar una economía es una tarea muy costosa y con consecuencias potencialmente terribles.

Elementum Metals: 16/09/2021

Con la crisis que se ha producido en todo el mundo durante los últimos dieciocho meses, cada vez más países se han visto obligados a encerrar a sus ciudadanos y a paralizar su actividad industrial y económica. Parar una economía es una tarea muy costosa y con consecuencias potencialmente terribles.

Además del coste de la paralización de la economía, el gasto extra en sanidad contribuyó significativamente a la deuda mundial, que creció hasta un máximo histórico de 281 billones de dólares (355% del PIB mundial) en 2020.1 Además, como millones de empresas dejaron de operar, los ingresos fiscales del gobierno se desplomaron.

Por ejemplo, España, uno de los países de Europa con mayor proporción de ingresos fiscales respecto al PIB, experimentó un descenso del 1%. Mientras que el 1% es doloroso para los estándares de los mercados desarrollados, las economías de mercado emergentes lo hicieron mucho peor con sus sistemas sanitarios más pobres y sus menores recursos. Según el FMI, en 2020 las economías de mercado emergentes experimentaron una media de 10,9 puntos porcentuales (p.p) de descenso interanual de los ingresos, siendo las regiones más afectadas: África subsahariana (-12,55 p.p) y América Latina (-8,7 p.p). Con los niveles de endeudamiento mundial superando los máximos históricos de la posguerra, y los presupuestos fiscales bajo presión, los países de todo el mundo se esfuerzan, como es lógico, a aumentar los impuestos y los ingresos.

Debido a la creciente deuda, el gasto adicional y la disminución de los ingresos fiscales, la agencia de consultoría de riesgos Verisk Maplecroft ha identificado 34 países en su Índice de Nacionalismo de Recursos en 2021 que tienen un mayor riesgo de nacionalismo de recursos.2 Aunque Verisk cree que hay una variedad de razones detrás de la actual oleada de nacionalismo de recursos, que comenzó a aumentar en 2017, destacan que "Covid-19 ha agravado" el riesgo.3

Mientras se sigue contando el coste (directo y indirecto) de la pandemia mundial y los niveles de endeudamiento global empujan los máximos históricos, las empresas de recursos disfrutan de unos beneficios extraordinarios y empiezan a ser objeto de escrutinio. Las empresas mineras disfrutan actualmente de unas condiciones ideales gracias a una serie de factores. En primer lugar, como resultado de la pandemia, la demanda de materias primas ha estado reprimida durante casi dos años. Ahora que las economías se están reabriendo, la demanda vuelve a estar en auge. Por ejemplo, el FMI ha pronosticado que la economía mundial crecerá de un 6% en 2021 y un 4,9% en 2022.4 En consecuencia, el Grupo del Banco Mundial ha afirmado que el impacto de la recuperación de Covid-19 pesará más en los precios de la energía -especialmente del petróleo-, ya que la amenaza del cambio climático y la función que los combustibles fósiles han tenido en tal comienzo se avecina cada vez más cerca y más claro. Sin embargo, ha afirmado que se espera que los precios de los metales registren ganancias en 2021 y a lo largo de la década, apoyados por la actual recuperación de la economía mundial y el continuo estímulo de la China.5

Además, las empresas mineras mundiales han sufrido mucho en la última década, ya que el sector sufrió uno de sus mercados bajistas más largo después de que los metales alcanzaran sus máximos históricos al final de la década de 2000. El índice MSCI World Metals and Mining sigue la evolución de las acciones de 39 empresas de metales y minería y sirve como indicador de la industria minera y metalúrgica mundial en general. El índice cayó un 18% en 2018, terminando el año 55 puntos porcentuales por debajo de su máximo en 2008.6 Uno de los principales motivos son las disputas que las empresas mineras mantienen con los gobiernos de las economías emergentes por el acceso a los recursos menguantes y el acceso a las reservas. Estas disputas han dado lugar a algunas de las inversiones más bajas del sector en una década: en 2018 los mineros mundiales invirtieron 40.000 millones de dólares en nuevos proyectos, el tercer año consecutivo en este nivel. Sin embargo, en comparación con 2008, este nivel de inversión es cinco veces menor, cuando las empresas mineras invirtieron la asombrosa cifra de 200.000 millones dedólares en nuevos proyectos.7 Aunque esta subinversión puede parecer abrumadoramente negativa, en realidad hizo si que las empresas y los proyectos existentes se beneficien. Esta subinversión ha provocado una menor capacidad de los mineros para adecuar la oferta a la demanda, lo que ha provocado una escasez de suministro, especialmente cuando la economía empezó a recuperarse de la crisis financiera mundial. Como resultado, los precios de los metales se vieron favorecidos y permitieron a estas empresas mineras de beneficiar de unos beneficios extraordinarios incluso cuando la inversión ha estado en los mínimos de la década.

Dado que los últimos cinco años han sido los más cálidos de la historia, los países de todo el mundo están compitiendo por cumplir los objetivos que se anunciaron por primera vez durante el Acuerdo Climático de París de 2015, el más importante de los cuales es el acuerdo para limitar el aumento de las temperaturas globales a 1,5 grados centígrados, o 2 grados como máximo.8 Nueve de las diez principales economías mundiales han anunciado planes de carbono neto cero o se han comprometido a hacerlo; incluso organizaciones mundiales como las KPMG se han comprometido a llegar a ser neto cero en la próxima década.9 Sin embargo, para lograrlo, la descarbonización de los sectores contaminantes es absolutamente vital: la necesaria reducción de las emisiones de gases de efecto invernadero sólo puede lograrse mediante la transición de la economía mundial desde una basada en los combustibles fósiles a otra impulsada en gran medida por la producción y el consumo de energía renovable y de bajo o nulo nivel de carbono.10 Para que estos objetivos se hagan realidad, el sector que debe ser el centro de la transición es el de la industria energética: electricidad, calor y transporte: el 73,2% del total de las emisiones mundiales de gases de efecto invernadero vienen exclusivamente de este sector.11

Mientras que la atención del mundo se ha fijado en el coste de las tecnologías renovables, se ha prestado poca atención a lo que realmente es necesario para que esto ocurra: el suministro de energía limpia depende totalmente de los recursos naturales extraídos, como el cobre, el níquel, la plata y el platino, entre muchos otros, como el cobalto, el litio y el grafito. El Banco Mundial estima que se necesitarán más de 3.000 millones de toneladas de minerales y metales para desplegar la energía eólica, solar y geotérmica, así como el almacenamiento de energía necesario para alcanzar los objetivos del Acuerdo Climático de París.12 Como tal, las empresas de extracción y producción se enfrentarán a un escrutinio cada vez mayor por parte de las industrias derivadas, los gobiernos y los inversores en relación con las cuestiones ASG. Debido a estas acciones reguladoras de los gobiernos de todo el mundo, la demanda de metales y minerales no tendrá precedentes y se espera que empuje a los metales a un mercado alcista de rápida evolución dentro de la década.

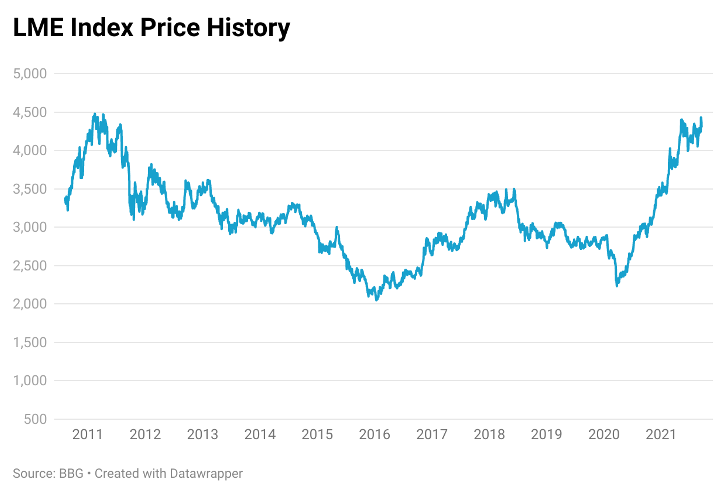

Por ejemplo, el índice de la Bolsa de Metales de Londres, que rastrea los precios de 6 metales diferentes: cobre, níquel, aluminio, plomo, zinc y estaño, está ahora muy cerca de los máximos históricos de hace una década. Como muestra el gráfico siguiente, la recuperación económica de Covid-19 está haciendo subir los precios a un ritmo increíblemente rápido, y se estima que no se producirá una desaceleración en la próxima década gracias a la transición energética y a las iniciativas en materia de infraestructuras.

Aparte de las presiones normativas para que las economías hagan la transición a las emisiones netas de carbono cero, los precios de los metales también se ven impulsados por las iniciativas mundiales en materia de infraestructuras. Por ejemplo, los líderes del G7 se reunieron en Cornualles en junio de 2021 para debatir el apoyo a la inversión mundial en infraestructuras, lo que la Casa Blanca de Biden denominó "Build Back Better World (BW3)".13 Esta iniciativa de más de 40 billones de dólares implica la movilización de capital privado para invertir en cuatro áreas principales: clima, salud y seguridad sanitaria, tecnología digital y equidad y igualdad de género.

Además, el Congreso de EE.UU. ha aprobado recientemente un proyecto de ley de infraestructuras por valor de 1 billón de dólares que invertirá en todo, desde carreteras y puentes hasta coches eléctricos y sistemas de energía en todo el país: en el programa está la modernización de 20.000 millas autopistas y carreteras, la reparación de los transportes y estaciones actuales, y incluso incluye la construcción de 500.000 cargadores de vehículos eléctricos para el 2040 y la sustitución de 50.000 vehículos de tránsito diésel.14 Para sustituir sólo la flota federal estadounidense de vehículos diésel por vehículos eléctricos, se espera que la demanda de níquel aumente en 55 kt. El cobre, como mejor conductor de electricidad, también será uno de los principales beneficiarios del proyecto de ley estadounidense, ya que se espera que el aumento anual de la demanda de cobre para infraestructuras en los próximos cinco años crezca un 2% al año. Además, la plata también verá incrementada su demanda como resultado del compromiso del proyecto de ley de desplegar Internet de alta velocidad, 5G y conectividad IoT.15

Estos expeditivos aumentos y demanda de precio han hecho si que se hable de un nuevo superciclo de las materias primas: una explosión sostenida de los precios que solo se ha visto cuatro veces en el último siglo. Con estos últimos meses acumulando ganancias multimillonarias para los inversores de las compañías mineras, la lógica sugiere que una quinta está ahora en camino.16 Según Maplecroft, las empresas mineras son las que más riesgo corren de sufrir el nacionalismo de recursos (en el que los gobiernos locales despliegan tácticas de expropiación para obtener más ingresos de las empresas de recursos naturales), dado que los precios de los minerales están flotando niveles históricos. El mayor nivel de riesgo está muy relacionado con el acuerdo histórico alcanzado entre las empresas mineras, los trabajadores y los gobiernos locales, que en la mayoría de los casos se cerró cuando los precios de los metales eran mucho más bajos. Sin embargo, los grandes beneficios que obtienen ahora las empresas de recursos hacen que sea un trato desigual para los gobiernos que han basado los contratos en precios anteriores (y mucho más bajos).

En algunos casos, esta expropiación adopta la forma de impuestos adicionales. Por ejemplo, el ministro de Finanzas ruso, Anton Siluanov, dijo que Rusia estaba considerando aumentar los impuestos sobre su sector de recursos naturales -sumando un aumento en 2020-, citando que Rusia necesita "estimular la nueva economía, ya que vemos que la economía de recursos será reemplazada gradualmente por nuevos patrones económicos"; este plan para aumentar los impuestos a las empresas mineras triplicará el actual impuesto de extracción de minerales.17

Por otra parte, Ghana, el segundo productor de oro de África, no sólo ha aumentado los impuestos desde25% hasta el 35%, sino que también ha introducido un impuesto del 10% sobre los "superbeneficios", es decir, los beneficios extraordinarios que acumulan las empresas mineras.18 Según un artículo publicado recientemente por White and Case, actualmente hay otros 16 países que están considerando aumentar o revisar los impuestos y cánones, entre ellos Estados Unidos, Brasil, Uganda y Filipinas.19 Sin embargo, en el otro extremo del espectro, países latinoamericanos como Chile están considerando la revisión de los derechos de propiedad y la nacionalización directa. En Chile, que actualmente está revisando su constitución en el marco de su nueva asamblea, las conversaciones se centrarán en que el agua se convierta en un bien nacional de uso público: según McKinsey & Co, la industria minera utiliza suficiente agua para abastecer el 75% de las necesidades del país.20 Además, la Cámara de Diputados chilena acaba de aprobar nuevos cánones sobre las ventas de cobre y litio.21

Con unos recursos que se acercan a máximos históricos, hay una tentación de creer que muchos de estos países están siendo avaros en un momento en el que se benefician de los altos precios de las materias primas; sin embargo, en realidad, estos altos precios pueden ser un perjuicio para la economía del país anfitrión. Esto ocurre cuando un país no tiene la infraestructura necesaria para procesar el mineral en bruto, y debe importar productos de uso final a un precio más alto que el que tendrían si se produjeran localmente, lo que provoca presiones inflacionistas y mayores déficits comerciales. Por ejemplo, Zambia exportó 5.370 millones de dólares de mineral de cobre en bruto en 2019.22 Aunque pueda parecer que se está beneficiando de su producción de cobre, Zambia aún tuvo que importar 3,4 millones de dólares en productos de cobre, de los cuales 2 millones procedían solo del cableado de cobre.23 A medida que los precios aumenten de forma constante, las empresas de recursos obtendrán mayores beneficios. Si un país anfitrión mantiene las mismas condiciones contractuales y no aprovecha de estas oscilaciones de los precios, se está explotando al mismo tiempo que se expone a una mayor inflación de los productos acabados.

La intervención del gobierno no es lo único con lo que las empresas mineras están luchando últimamente. También se están creando conflictos con los trabajadores, algunos de los cuales incluso amenazan con ir a la huelga. El Sindicato Nacional de Mineros de Sudáfrica (NUM) amenazó con ir a la huelga al final de 2020 en De Beers, Exxaro y Petra Diamonds por no lograr nuevos acuerdos salariales.24 El negociador jefe del NUM, William Mabapa, declaró: "Los precios de los alimentos, del combustible y la inflación general se han disparado. No hay lugar para el aumento de cacahuetes y por eso, estamos preparados para la guerra". Al otro lado del hemisferio sur, los trabajadores sindicalizados de la mayor mina de cobre del mundo, Escondida en Chile, exigen una bonificación adicional equivalente al 1% de los dividendos pagados a los propietarios de la mina como reconocimiento a los sacrificios realizados por los trabajadores, especialmente durante la pandemia.25 Mientras los altos precios de los metales hacen que los países receptores busquen una mayor parte de los beneficios, las empresas mineras se esfuerzan por mantener los costes laborales bajo control. Sin embargo, con trabajadores insatisfechos en huelga, puede que no haya costes que mantener bajo control.

Esta fuerte amplificación del nacionalismo, el intervencionismo y los conflictos laborales tiene a los inversores extranjeros asustados sobre cómo aislar adecuadamente sus carteras, y con razón. El bufete de abogados internacional Ashurst ha creado incluso un podcast sobre disputas en materia de energía y recursos específicamente sobre esta base.26 La ansiedad de los inversores por el intervencionismo proviene de sucesos que han ocurrido en el pasado. Por ejemplo, en marzo de 2017, el gobierno de Tanzania, bajo el mandato del presidente John Magufuli (un firme defensor de la lucha contra la corrupción y la gobernanza social), culpó a la empresa minera de oro con sede en Londres Acacia Mining de no declarar la cantidad de oro que había exportado desde el país, al tiempo afirmando que había pagado muy poco al gobierno tanzano durante su década de permanencia en la nación.

Como resultado, el gobierno prohibió las exportaciones de oro sin procesar, que costaban a Acacia un millón de dólares al día.27 Además, Magufili afirmó que Acacia debía al gobierno 190.000 millones de dólares: unos supuestos 40.000 millones de dólares en impuestos no pagados y otros 150.000 millones de dólares en multas y intereses adeudados. Los analistas se mostraron comprensivos: Investec señaló que, puramente, la factura de impuestos era más del doble de lo que las 5 principales mineras juntas han pagado en impuestos desde el año 2000.28 Estas reparaciones exigidas demuestran que un país en desarrollo puede imponer indemnizaciones increíblemente estrictas que pueden no seguir la razón o los precedentes (incluso si la empresa minera ha hecho algo desagradable): a raíz del anuncio de Tanzania, el precio de las acciones de Acacia se desplomó de un 45% de marzo a mayo de 2017.29

Sobre la base de los ingresos de Acacia, que ascendieron a 1.050 millones de dólares en 2016, se estimó que tardaría 180 años en pagar la factura que exigía el gobierno tanzano. En consecuencia, Barrick Gold (propietaria de la mayor mina de producción de oro de Nevada) acabó adquiriendo Acacia en un acuerdo de compra de 1.200 millones de dólares que no fue aprobado por un tribunal británico hasta octubre de 2019.30 Al mes siguiente, Barrick llegó a un acuerdo con el gobierno de Tanzania para resolver la larga disputa, pagando 300 millones de dólares en reparaciones, mientras que simultáneamente acordó compartir los futuros beneficios económicos de la mina a partes iguales y también dar al gobierno una participación del 16%.31 Dado que entre los mayores países productores de oro se encuentran China, Rusia y Australia, el precio del oro no reaccionó con fuerza al anuncio de Tanzania: en cambio, subió casi un 2% hasta el segundo trimestre de 2017.

Lamentablemente, la mayoría de las minas de minerales se encuentran en países que no solo tienen políticas intervencionistas al alza, sino también en zonas especialmente susceptibles a la agitación política que también puede afectar la cartera de un inversor. Por ejemplo, Sudáfrica es el segundo productor mundial de paladio y el undécimo de oro.32 Debido a los recientes disturbios y a la violencia derivada del encarcelamiento de Jacob Zuma, Rio Tinto se vio obligada a cerrar su proyecto Richards Bay Minerals después de que un alto directivo fuera asesinado a finales de junio -las operaciones también se detuvieron dos veces en 2018 tras las violentas protestas, y de nuevo en 2019 tras otro tiroteo de uno de sus empleados.33

Con una nueva ola de nacionalismo creciente y una agitación política que no hace más que empeorar por los efectos furiosos de la pandemia del Covid-19, los inversores deberían preocuparse más por sus participaciones en cartera. En lugar de invertir en empresas mineras que corren un mayor riesgo de pagar más impuestos en un extremo del espectro, y teniendo sus activos totalmente nacionalizados en el otroextremo, puede ser conveniente que los inversores consideren invertir directamente en los metales. Un riesgo creciente de nacionalización y expropiación probablemente aumentaría la prima de riesgo de la industria minera, pero el mayor riesgo de interrupción del suministro también aumentaría el precio de los metales, lo que podría amortiguar las pérdidas de los inversores.

Por último, aunque muchos inversores no se considerarían normalmente una inversión directa en metales, el crecimiento del mercado de ETC ha permitido a los inversores de obtener exposición a una amplia variedad de metales con la misma facilidad con la que compran acciones cotizadas. Por ejemplo, hay más de 500 ETC que cotizan en la Bolsa de Londres, y solo en la última década la LSE ha pasado de cotizar solo 7 nuevos ETC en 2011 a cotizar más que 10 veces más en 2021.34 Además, la proporción de la facturación de activos de ETP solo de materias primas ha aumentado un 2% solo en los últimos 7 meses, y los ETC de oro se encuentran constantemente entre los 10 principales productos negociados.35

Por Daniel Stoianov

4. https://www.imf.org/en/Publications/WEO/Issues/2021/07/27/world-economic-outlook-update-july-2021

9. https://assets.kpmg/content/dam/kpmg/cr/pdf/resourcing-the-energy-transition.pdf

10. https://assets.kpmg/content/dam/kpmg/cr/pdf/resourcing-the-energy-transition.pdf

11. https://ourworldindata.org/emissions-by-sector

13. https://www.csis.org/analysis/g7s-new-global-infrastructure-initiative

14. https://professionalparaplanner.co.uk/metals-market-to-benefit-from-us-infrastructure-bill/

15. https://professionalparaplanner.co.uk/metals-market-to-benefit-from-us-infrastructure-bill/

17. https://www.reuters.com/article/russia-taxes-idUSL1N2MN1K0

18. https://www.economist.com/middle-east-and-africa/2012/02/11/wish-you-were-mine

21. https://oec.world/en/profile/country/zmb

23. https://oec.world/en/profile/country/zmb

24. https://www.reuters.com/article/safrica-mining-strike-idUSL8N2GT3IT

25. https://www.mining.com/web/workers-union-at-escondida-mine-calls-on-members-to-vote-for-strike/

27. https://www.ft.com/content/7f53064e-4f7d-11e7-bfb8-997009366969

28. https://www.bbc.co.uk/news/business-40714086

29. https://www.ft.com/content/b63eb0a6-5110-11e7-bfb8-997009366969

30. https://www.mining-technology.com/news/barrick-gold-tanzania-deal-acacia/

31. https://www.mining-technology.com/news/barrick-gold-tanzania-deal-acacia/

32. https://www.gold.org/goldhub/data/historical-mine-production

33. https://www.mining.com/rio-tinto-to-keep-south-african-operation-shut/