Avec la crise qui a fait rage dans le monde entier au cours des dix-huit derniers mois, de plus en plus de pays ont été contraints de verrouiller leurs citoyens et d'interrompre leur activité industrielle et économique. L'arrêt d'une économie est très coûteux et aux conséquences potentiellement désastreuses.

Elementum Metals: 16/09/2021

Avec la crise qui a fait rage dans le monde entier au cours des dix-huit derniers mois, de plus en plus de pays ont été contraints de verrouiller leurs citoyens et d'interrompre leur activité industrielle et économique. L'arrêt d'une économie est très coûteux et aux conséquences potentiellement désastreuses.

Outre le coût du blocage de l'économie, les dépenses supplémentaires en matière de soins de santé ont largement contribué à la dette mondiale, qui a atteint un record de 281 000 milliards de dollars (355 % du PIB mondial) en 2020.1 De plus, comme des millions d'entreprises ont cessé leurs activités, les revenus fiscales des gouvernements ont chuté.

Par exemple, l'Espagne, l'un des pays d'Europe où le ratio revenus fiscales/PIB est le plus élevé, a connu une baisse de 1 %. Si 1 % est douloureux par rapport aux normes des marchés développés, les économies de marché émergentes ont connu une situation bien pire avec leurs systèmes de santé plus médiocres et leurs ressources plus faibles. Selon le FMI, en 2020, les économies de marché émergentes ont expérimenté une baisse d’en moyenne 10,9 points de pourcentage (p.p.) de leurs revenus annuels, les régions les plus touchées étant l'Afrique subsaharienne (-12,55 p.p.) et l'Amérique latine (-8,7 p.p.). Les niveaux d'endettement mondial ayant atteint des sommets historiques depuis la fin de la guerre et les budgets fiscales étant sous pression, les pays du monde entier s'efforcent naturellement d'augmenter les impôts et revenus.

En raison de l'explosion de la dette, des dépenses supplémentaires et de la diminution des revenus fiscales, l'agence de conseil en gestion des risques Verisk Maplecroft a identifié 34 pays dans son indice de nationalisme des ressources en 2021 qui présentent un risque accru de nationalisme des ressources.2 Bien que Verisk estime qu'il y ait une variété de raisons derrière la poussée actuelle du nationalisme des ressources, qui a commencé à augmenter en 2017, ils soulignent que "Covid-19 a aggravé" le risque.3

Alors que le coût (direct et indirect) de la pandémie mondiale est encore en train d'être compté et que les niveaux d'endettement mondiaux atteignent des sommets historiques, les sociétés de ressources naturelles réalisent des bénéfices exceptionnels et commencent à attirer l'attention. Les sociétés minières bénéficient actuellement de conditions idéales en raison d'une myriade de facteurs. Tout d'abord, en raison de la pandémie, la demande de produits de base a été freinée pendant près de deux ans. Maintenant que les économies se rouvrent, la demande commence de nouveau à exploser. Par exemple, le FMI a prévu que l'économie mondiale connaîtra une croissance de 6 % en 2021 et de 4,9 % en 2022.4 Par conséquent, le Groupe de la Banque mondiale a affirmé que l'impact du recouvrement de Covid-19 pèsera le plus lourdement sur les prix d'énergie - en particulier le pétrole, car la menace du changement climatique et le rôle que les combustibles fossiles ont joué dans ce démarrage se profilent plus clairement. Toutefois, ils ont déclaré que les prix des métaux devraient afficher des gains en 2021 et tout au long de la décennie, soutenus par la reprise en cours de l'économie mondiale et la poursuite des mesures de relance de la Chine.5

FEn outre, les sociétés minières mondiales ont beaucoup souffert au cours de la dernière décennie, le secteur ayant connu l'un de ses plus longs marchés baissiers après que les métaux atteignissent des sommets historiques à la fin des années 2000. L'indice MSCI World Metals and Mining suit la performance boursière de 39 compagnies métallurgiques et minières et sert d'indicateur pour l'ensemble de l'industrie minière et des métaux mondiaux. L'indice a chuté de 18 % en 2018, terminant l'année 55 points de pourcentage en dessous de son pic de 2008.6 L'une des raisons principales de cette situation sont les querelles que les sociétés minières engagent avec les gouvernements des économies émergentes pour l'accès aux ressources en déclin et aux réserves. Ces différends ont entraîné certains des investissements les plus faibles du secteur depuis une décennie - en 2018, les mineurs mondiaux ont investi 40 milliards de dollars dans de nouveaux projets, soit la troisième année consécutive à ce niveau. Cependant, par rapport à 2008, ce niveau d'investissement est cinq fois moins élevé:les sociétés minières ont investi la somme ahurissante de 200 milliards de dollars dans de nouveaux projets.7 Si ce sous-investissement peut sembler extrêmement négatif, il a en fait profité aux entreprises et aux projets existants. Ce sous-investissement a réduit la capacité des mineurs à correspondre l'offre à la demande, ce qui a entraîné des pénuries d'approvisionnement, notamment lorsque l'économie a commencé à se remettre de la crise financière mondiale. Par conséquent , les prix des métaux ont été soutenus et ont permis à ces sociétés minières de profiter de bénéfices exceptionnels, même si les investissements ont été au plus bas niveau en dix ans.

Les cinq dernières années ayant connu les chaleurs les plus élevées jamais enregistrées, les pays du monde entier s'efforcent d'atteindre les objectifs annoncés lors de l'accord de Paris sur le climat de 2015, dont le plus important est l'accord visant à limiter l'augmentation des températures mondiales à 1,5 degré Celsius, ou 2 degrés au maximum absolu.8 Neuf des dix économies mondiales principales ont annoncé des plans de carbone zéro net ou se sont engagées à le faire - même des organisations mondiales telles que KPMG se sont engagées à devenir net zéro au cours de la prochaine décennie.9 Pour y parvenir, cependant, la décarbonisation des secteurs polluants est absolument vitale - la réduction nécessaire des émissions de gaz à effet de serre ne peut être atteinte que par la transition mondiale d'une économie basée sur les combustibles fossiles à une économie largement alimentée par une production et une consommation d'énergie renouvelable et à faible ou zéro émission de carbone.10 Pour que ces objectifs deviennent une réalité, le secteur qui doit être au centre de la transition est l'industrie de l'énergie : électricité, chaleur et transport - 73,2 % du total des émissions mondiales de gaz à effet de serre proviennent uniquement de ce secteur.11

Alors que l'attention du monde s'est focalisée sur le coût des technologies renouvelables, peu d'attention a été accordée à ce qui est réellement nécessaire pour que cela se produise : l'approvisionnement en énergie propre dépend entièrement des ressources naturelles exploitées telles que le cuivre, le nickel, l'argent et le platine, parmi de nombreuses autres comme le cobalt, le lithium et le graphite. La Banque mondiale estime que plus de 3 milliards de tonnes de minéraux et de métaux seront nécessaires pour déployer l'énergie éolienne, solaire et géothermique, ainsi que le stockage d'énergie requis pour atteindre les objectifs de l'accord de Paris sur le climat.12 À ce titre, les entreprises d'extraction et de production devront faire face à un examen de plus en plus minutieux de la part des industries en aval, des gouvernements et des investisseurs sur les questions ESG. En raison de ces mesures réglementaires des gouvernements du monde entier, la demande de métaux et de minéraux sera sans précédent et devrait pousser les métaux dans un marché haussier en évolution rapide au cours de cette décennie.

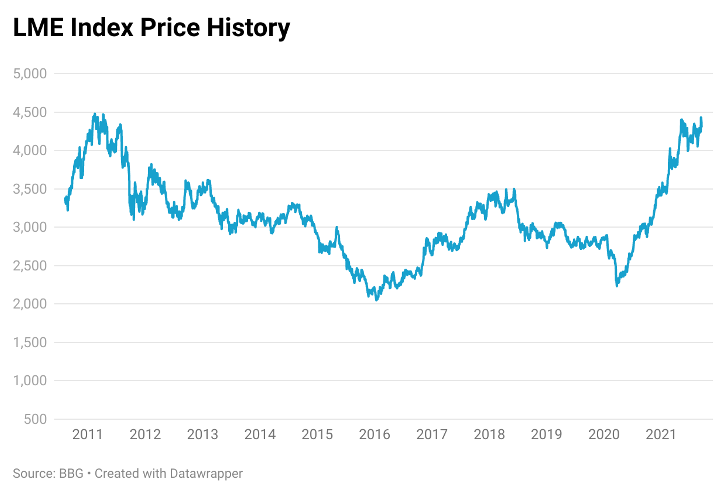

Par exemple, l'indice de la Bourse des métaux de Londres, qui suit les prix de six métaux différents : le cuivre, le nickel, l'aluminium, le plomb, le zinc et l'étain, est désormais très proche des sommets historiques atteints il y a dix ans. Comme le montre le graphique ci-dessous, la reprise économique depuis Covid-19 pousse les prix à la hausse à un rythme incroyablement rapide, les estimations ne prévoyant pas de ralentissement au cours de la prochaine décennie grâce à la transition énergétique et aux initiatives en matière d'infrastructures.

Apart les pressions réglementaires exercées sur les économies pour qu'elles passent à des émissions nettes de carbone nulles, les prix des métaux sont également poussés par les initiatives mondiales en matière d'infrastructures. Par exemple, les dirigeants du G7 se sont réunis en Cornouailles en juin 2021 pour discuter du soutien aux investissements mondiaux dans l’infrastructure - ce que la Maison Blanche de Biden appela "Build Back Better World (BW3)".13 Cette initiative de plus de 40 000 milliards de dollars implique la mobilisation de capitaux privés pour investir dans quatre domaines principaux : le climat, la santé et la sécurité sanitaire, la technologie numérique, et l'équité et l'égalité entre les sexes.

En outre, le Congrès américain a récemment adopté un projet de loi sur les infrastructures d'un montant de 1 000 milliards de dollars qui investira dans tout, des routes et des ponts aux voitures électriques et aux systèmes d'alimentation électrique à travers les États-Unis - au programme, la modernisation de 20 000 miles d'autoroutes et de routes, la réparation des transports et des gares actuels, et même la construction de 500 000 chargeurs de VE d'ici 2040 et le remplacement de 50 000 véhicules de transit diesel.14 Pour remplacer uniquement la flotte fédérale américaine à moteur diesel par des véhicules électriques, on s'attend à ce que la demande de nickel augmente de 55kt. Le cuivre, en tant que meilleur conducteur d'électricité, sera également l'un des principaux bénéficiaires du projet de loi américain, l'augmentation annuelle de la demande de cuivre pour les infrastructures au cours des cinq prochaines années devant atteindre 2 % par an. En outre, l'argent verra également sa demande augmenter en raison de l'engagement du projet de loi à déployer l'Internet à haut débit, la 5G et la connectivité IoT.15

Ces hausses expéditives des prix et de la demande ont suscité des discussions sur un nouveau super cycle des produits de base : un boom soutenu des prix qui n'a été observé que quatre fois au cours du siècle dernier. Ces derniers mois ayant été marqués par des gains de plusieurs milliards de dollars pour les investisseurs des sociétés minières, la logique veut qu'un cinquième cycle soit en cours.16 Selon Maplecroft, les sociétés minières sont les plus exposées au nationalisme des ressources (lorsque les gouvernements locaux déploient des tactiques d'expropriation afin de glaner davantage de revenus auprès des sociétés de ressources naturelles), étant donné que les prix des minéraux se situent à des niveaux historiques. Ce niveau de risque élevé est en grande partie lié aux accords historiques conclus entre les sociétés minières, les syndicats et les gouvernements locaux qui, dans la plupart des cas, ont été conclus lorsque les prix des métaux étaient beaucoup plus bas. En tant que tels, les profits faramineux que réalisent aujourd'hui les sociétés d'exploitation des ressources naturelles constituent toutefois un accord inéquitable pour les gouvernements qui ont fondé les contrats sur des prix antérieurs (et beaucoup plus bas).

Dans certains cas, cette expropriation prend la forme de taxes supplémentaires. Par exemple, le ministre russe des Finances, Anton Siluanov, a déclaré que la Russie envisageait d'augmenter les taxes sur son secteur des ressources naturelles - en ajoutant une augmentation en 2020 - en invoquant le fait que la Russie a besoin de "stimuler la nouvelle économie car nous voyons que l'économie des ressources sera progressivement remplacée par de nouveaux modèles économiques".17

En outre, le Ghana, deuxième plus grand producteur d'or d'Afrique, a non seulement augmenté les taxes de 25 à 35 %, mais a également introduit une taxe exceptionnelle de 10 % sur les "superprofits", c'est-à-dire les bénéfices exceptionnels accumulés par les sociétés minières.18 Dans un article récemment publié par White and Case, 16 autres pays envisagent d'augmenter ou de réviser les taxes et les redevances, notamment les États-Unis, le Brésil, l'Ouganda et les Philippines.19 Cependant, à l'autre bout du spectre, des pays d'Amérique latine comme le Chili envisagent de réviser les droits de propriété et de procéder à une nationalisation pure et simple. Actuellement en cours de révision de leur constitution sous l'égide de leur nouvelle assemblée, les discussions au Chili porteront sur le fait que l'eau devienne un bien national à usage public - selon McKinsey & Co, l'industrie minière utilise suffisamment d'eau pour répondre à 75% des besoins du pays.20 De plus, la Chambre des députés chilienne vient également d'approuver de nouvelles redevances sur les ventes de cuivre et de lithium.21

Les ressources atteignant des sommets historiques, on est tenté de croire que bon nombre de ces pays sont cupides alors qu'ils profitent des prix élevés des matières premières, mais en réalité, ces prix élevés peuvent nuire à l'économie du pays hôte. Cela se produit lorsqu'un pays ne dispose pas des infrastructures nécessaires pour traiter le minerai brut et doit importer des produits finis à un prix plus élevé que s'ils étaient produits localement, ce qui provoque des pressions inflationnistes et des déficits commerciaux plus importants. Par exemple, la Zambie a exporté pour 5,37 milliards de dollars de minerai de cuivre brut en 2019.22 Bien que l'on puisse penser qu'elle tire profit de sa production de cuivre, la Zambie a quand même dû importer pour 3,4 millions de dollars de produits à base de cuivre, dont 2 millions de dollars de câblage en cuivre.23 Au fur et à mesure que les prix augmentent, les entreprises du secteur des ressources naturelles réalisent des bénéfices accrus. Si un pays hôte conserve les mêmes conditions contractuelles et ne parvient pas à tirer parti de ces mouvements de prix, il est essentiellement exploité tout en étant exposé à une inflation plus élevée des produits finis.

L'intervention du gouvernement n'est pas la seule chose avec laquelle les sociétés minières sont aux prises ces derniers temps. Des conflits éclatent également avec les syndicats, dont certains menacent même de se mettre en grève. Le syndicat national sud-africain des mineurs (NUM) a menacé de faire grève fin 2020 chez De Beers, Exxaro et Petra Diamonds après l'échec de nouveaux accords salariaux.24 Le négociateur en chef du NUM, William Mabapa, a déclaré : "Les prix des denrées alimentaires, des carburants et l'inflation générale sont montés en flèche. Il n'y a tout simplement pas de place pour des augmentations de peanuts et pour cela, nous sommes prêts à la guerre." De l'autre côté de l'hémisphère sud, les travailleurs syndiqués de la plus grande mine de cuivre du monde, Escondida au Chili, réclament une prime supplémentaire équivalente à 1 % des dividendes versés aux propriétaires de la mine en reconnaissance des sacrifices consentis par les travailleurs - notamment pendant la pandémie.25 Alors que ces prix élevés des métaux incitent les pays d'accueil à chercher à obtenir une plus grande part de la manne des bénéfices, les sociétés minières s'efforcent de maîtriser les coûts de la main-d'œuvre. Cependant, avec des travailleurs mécontents en grève, il n'y a peut-être pas de coûts à maîtriser.

Cette forte amplification du nationalisme, de l'interventionnisme et des conflits du travail fait paniquer les investisseurs étrangers qui se demandent comment isoler correctement leurs portefeuilles - et pour cause. Le cabinet d'avocats international Ashurst a même créé un podcast sur les litiges liés à l'énergie et aux ressources, spécifiquement sur cette base.26 L'anxiété des investisseurs face à l'interventionnisme découle d'événements qui se sont produits dans le passé. Par exemple, en mars 2017, le gouvernement tanzanien, sous la direction du président John Magufuli (un partisan convaincu de la lutte contre la corruption et de la gouvernance sociale) a reproché à la société d'exploitation aurifère Acacia Mining, basée à Londres, d'avoir sous-déclaré la quantité d'or qu'elle avait exportée du pays, tout en affirmant qu'elle avait gravement sous-payé le gouvernement tanzanien au cours de ses dix années de présence dans le pays.

En conséquence, le gouvernement a interdit les exportations d'or non traité - qui coûtaient à Acacia 1 million de dollars par jour.27 En outre, Magufili a affirmé qu'Acacia devait 190 milliards de dollars au gouvernement : 40 milliards de dollars en impôts impayés et 150 milliards de dollars en pénalités et intérêts dus. Les analystes se sont montrés compréhensifs : Investec a noté que la facture fiscale représentait purement plus du double de ce que les 5 principaux mineurs réunis ont payé en impôts depuis 2000 !28 Ces réparations exigées montrent qu'un pays en développement peut imposer des compensations incroyablement strictes qui peuvent ne pas suivre la raison ou les précédents (même si la société minière a fait quelque chose de peu recommandable) : suite à l'annonce de la Tanzanie, le cours de l'action d'Acacia a chuté de 45 % de mars à mai 2017.29

Sur la base des revenus d'Acacia, qui s'élevaient à 1,05 milliard de dollars en 2016, il a été estimé qu'il leur faudrait 180 ans pour payer la facture exigée par le gouvernement tanzanien. En conséquence, Barrick Gold (qui possède la plus grande mine d'or du Nevada) a fini par acquérir Acacia dans le cadre d'une opération de rachat de 1,2 milliard de dollars qui n'a été approuvée par un tribunal britannique qu'en octobre 2019.30 Le mois suivant, Barrick a conclu un accord avec le gouvernement tanzanien pour régler ce différend de longue date, en payant 300 millions de dollars de réparations tout en acceptant de partager équitablement les futurs avantages économiques de la mine et en donnant au gouvernement une participation de 16 %.31 Comme les plus grandes nations productrices d'or comprennent la Chine, la Russie et l'Australie, le prix de l'or n'a pas réagi fortement à l'annonce de la Tanzanie : au contraire, il a augmenté de près de 2 % jusqu'au deuxième trimestre de 2017.

Malheureusement, la plupart des mines de minerais se trouvent dans des pays dont les politiques interventionnistes sont en hausse, mais aussi dans des zones particulièrement sensibles aux troubles politiques qui peuvent également avoir un impact sur le portefeuille d'un investisseur. Par exemple, l'Afrique du Sud est le deuxième plus grand producteur de palladium au monde, et le 11e plus grand producteur d'or.32 En raison des récentes émeutes et violences découlant de l'emprisonnement de Jacob Zuma, Rio Tinto a été contraint de fermer son projet Richards Bay Minerals après l'assassinat d'un cadre supérieur à la fin du mois de juin - les opérations ont également été interrompues deux fois en 2018 à la suite de manifestations violentes, et de nouveau en 2019 après une autre fusillade d'un de leurs employés.33

Avec une nouvelle vague de montée du nationalisme et des troubles politiques qui ne sont qu'aggravés par les effets dévastateurs de la pandémie de Covid-19, les investisseurs devraient se préoccuper davantage des titres de leur portefeuille. Au lieu d'investir dans des sociétés minières qui risquent d'être davantage taxées à une extrémité du spectre et de voir leurs actifs purement et simplement nationalisés à l'autre extrémité, les investisseurs devraient envisager d'investir directement dans les métaux. Il est important de noter qu'un investissement dans le métal lui-même est susceptible de couvrir le risque croissant de nationalisation et d'autres formes d'expropriation des revenus ; un risque croissant de nationalisation et d'expropriation augmenterait probablement la prime de risque sur l'industrie minière, mais le risque accru de perturbation de l'approvisionnement augmenterait également le prix des métaux, ce qui pourrait atténuer les pertes des investisseurs.

Enfin, alors que de nombreux investisseurs n'envisageraient normalement pas d'investir directement dans les métaux, la croissance du marché des ETC a permis aux investisseurs de s'exposer à une grande variété de métaux aussi facilement qu'en achetant des actions cotées. Par exemple, plus de 500 ETC sont cotés à la Bourse de Londres et, au cours des dix dernières années, le LSE est passé d'une cotation de seulement 7 nouveaux ETC en 2011 à une cotation plus de 10 fois supérieure en 2021.34 En outre, la part du chiffre d'affaires des actifs des ETP provenant uniquement des matières premières a augmenté de 2 % au cours des sept derniers mois, les ETC sur l'or figurant systématiquement parmi les dix premiers produits négociés.35

Par Daniel Stoianov

4. https://www.imf.org/en/Publications/WEO/Issues/2021/07/27/world-economic-outlook-update-july-2021

9. https://assets.kpmg/content/dam/kpmg/cr/pdf/resourcing-the-energy-transition.pdf

10. https://assets.kpmg/content/dam/kpmg/cr/pdf/resourcing-the-energy-transition.pdf

11. https://ourworldindata.org/emissions-by-sector

13. https://www.csis.org/analysis/g7s-new-global-infrastructure-initiative

14. https://professionalparaplanner.co.uk/metals-market-to-benefit-from-us-infrastructure-bill/

15. https://professionalparaplanner.co.uk/metals-market-to-benefit-from-us-infrastructure-bill/

17. https://www.reuters.com/article/russia-taxes-idUSL1N2MN1K0

18. https://www.economist.com/middle-east-and-africa/2012/02/11/wish-you-were-mine

21. https://oec.world/en/profile/country/zmb

23. https://oec.world/en/profile/country/zmb

24. https://www.reuters.com/article/safrica-mining-strike-idUSL8N2GT3IT

25. https://www.mining.com/web/workers-union-at-escondida-mine-calls-on-members-to-vote-for-strike/

27. https://www.ft.com/content/7f53064e-4f7d-11e7-bfb8-997009366969

28. https://www.bbc.co.uk/news/business-40714086

29. https://www.ft.com/content/b63eb0a6-5110-11e7-bfb8-997009366969

30. https://www.mining-technology.com/news/barrick-gold-tanzania-deal-acacia/

31. https://www.mining-technology.com/news/barrick-gold-tanzania-deal-acacia/

32. https://www.gold.org/goldhub/data/historical-mine-production

33. https://www.mining.com/rio-tinto-to-keep-south-african-operation-shut/

09/11/2021