L'intérêt pour les investissements dans les énergies propres s'est accru de façon spectaculaire au cours des dernières années. Les nombreux rapports publiés par des organismes tels que l'Agence internationale de l'énergie prouvent clairement que les grandes économies se sont engagées sur la voie de l'abandon des combustibles fossiles au profit d'une utilisation accrue des énergies renouvelables.

Elementum Metals: 21/07/2021

L'intérêt pour les investissements dans les énergies propres s'est accru de façon spectaculaire au cours des dernières années. Les nombreux rapports publiés par des organismes tels que l'Agence internationale de l'énergie prouvent clairement que les grandes économies se sont engagées sur la voie de l'abandon des combustibles fossiles au profit d'une utilisation accrue des énergies renouvelables.

Dans le domaine des actions, il y a eu des gagnants et des perdants évidents en termes de flux financiers des investisseurs. Les sociétés axées sur les énergies renouvelables ont suscité un intérêt considérable. D'un autre côté, celles qui sont dans le camp des combustibles fossiles ont vu certains investisseurs importants se retirer, tout en faisant face, dans certains cas, à la pression des actionnaires restants pour qu'ils réduisent les émissions de carbone et s'orientent de manière significative vers les énergies renouvelables.

Le défi pour les investisseurs qui cherchent à investir dans les valeurs de la transition énergétique est d'identifier les gagnants et les perdants dans cette évolution, comme dans le cas de Betamax contre VHS, les meilleures technologies ne sont pas nécessairement gagnantes. Réduire le risque spécifique à une action en investissant dans des fonds négociés en bourse (ETF) est une option potentielle et le choix est vaste, de l'énergie propre à la technologie des batteries en passant par les ETF sur l'hydrogène. Il est intéressant de vérifier les composantes de l'indice pour voir dans quelle mesure leurs activités correspondent au nom sur le capot.

Les investisseurs peuvent également envisager de diversifier ou de réduire l'exposition des actions au thème de la transition énergétique en investissant directement dans les matières premières qui sont essentielles à la production d'énergie propre. Qu'une entreprise d'énergie éolienne soit gagnante ou perdante, elle devra acheter du cuivre. De même, dans la course pour gagner des parts de marché dans le secteur des véhicules électriques, les fabricants de batteries devront avoir accès au nickel et à d'autres matériaux clés.

Dans son rapport de mai 2021 intitulé "The Role of Critical Minerals in Clean Energy Transitions", l'Agence internationale de l'énergie prévoit une croissance significative de la demande de minéraux en 2040 par rapport aux niveaux de 2020. Dans un scénario de technologies énergétiques propres où les objectifs de l'accord de Paris visant à limiter le réchauffement climatique bien en dessous de 2 degrés Celsius, sont atteints, leur part de la demande totale passe à plus de 40 % pour le cuivre et à 60-70 % pour le nickel et le cobalt. Au total, cela impliquerait un quadruplement des besoins en minéraux pour les technologies énergétiques propres d'ici à 2040. Les VE et le stockage par batterie représenteraient environ la moitié de la croissance de la demande de minéraux du secteur de l'énergie propre. En poids, la demande de minéraux en 2040 serait dominée par le graphite, le cuivre et le nickel.

AIE - Croissance de la demande de minéraux provenant des ventes de nouveaux VE, par scénario, 2040 par rapport à 2020

-IEAGraph.png)

Scénario des politiques énoncées, une indication de la direction que prend le système énergétique sur la base d'une analyse secteur par secteur des politiques actuelles et des annonces de politiques.

Scénario de développement durable, indiquant ce qui serait nécessaire dans une trajectoire compatible avec la réalisation des objectifs de l'Accord de Paris.1

Une réponse du côté de l'offre sera nécessaire pour répondre à l'augmentation prévue de la demande de cuivre et de nickel. Cela sera loin d'être simple, comme le souligne le rapport de l'AIE. Dans le cas du cuivre, la qualité des gisements diminue, ce qui exerce une pression sur les coûts, les émissions et la production de déchets. En outre, les mines d'Amérique du Sud et d'Australie sont soumises au stress climatique et hydrique, ce qui complique encore les opérations minières. Le nickel nécessite un approvisionnement de classe 1 de qualité pile, ce qui, selon les analystes, dépend largement de la réussite des projets de lixiviation acide à haute pression (HPAL). Ces projets nécessitent beaucoup de capitaux et sont confrontés à des problèmes d'émissions et de résidus, ce qui est également le cas pour d'autres options d'approvisionnement de classe 1, comme la conversion de fonte brute de nickel en matte de nickel. Le niveau élevé des émissions a été l'une des principales préoccupations soulevées après que la société chinoise Tsingshan a annoncé qu'elle utilisait ce procédé.2

Il reste à savoir à quelle vitesse l'offre réagira. Il est fort probable qu'il y aura un décalage dans la réponse, compte tenu du délai d'identification et de développement des mines, ainsi que des retards inévitables dans la réalisation des projets. CRU, par exemple, prévoit un déficit d'approvisionnement en cuivre à long terme de 5,9 millions de tonnes à partir du milieu des années 2020, qui, comme le souligne Jeremy Weir de Trafigura, pourrait s'aggraver d'ici 2030.3 Face aux risques de pénurie, les consommateurs industriels s'efforcent de sécuriser leurs approvisionnements. Dans le cas des métaux nécessaires aux véhicules électriques, par exemple, Thomas Schmall, membre du conseil d'administration de Volkswagen en charge de la technologie, a déclaré à Reuters en juin 2021 : "Nous sommes tous dans une course. Il s'agit de fabriquer les cellules les plus abordables et pour cela, il faut passer à l'échelle. En dehors de la fabrication des cellules, qui est un nouveau domaine d'activité pour nous, nous devons nous engager plus fortement dans l'intégration verticale, en nous procurant et en sécurisant les matières premières."4

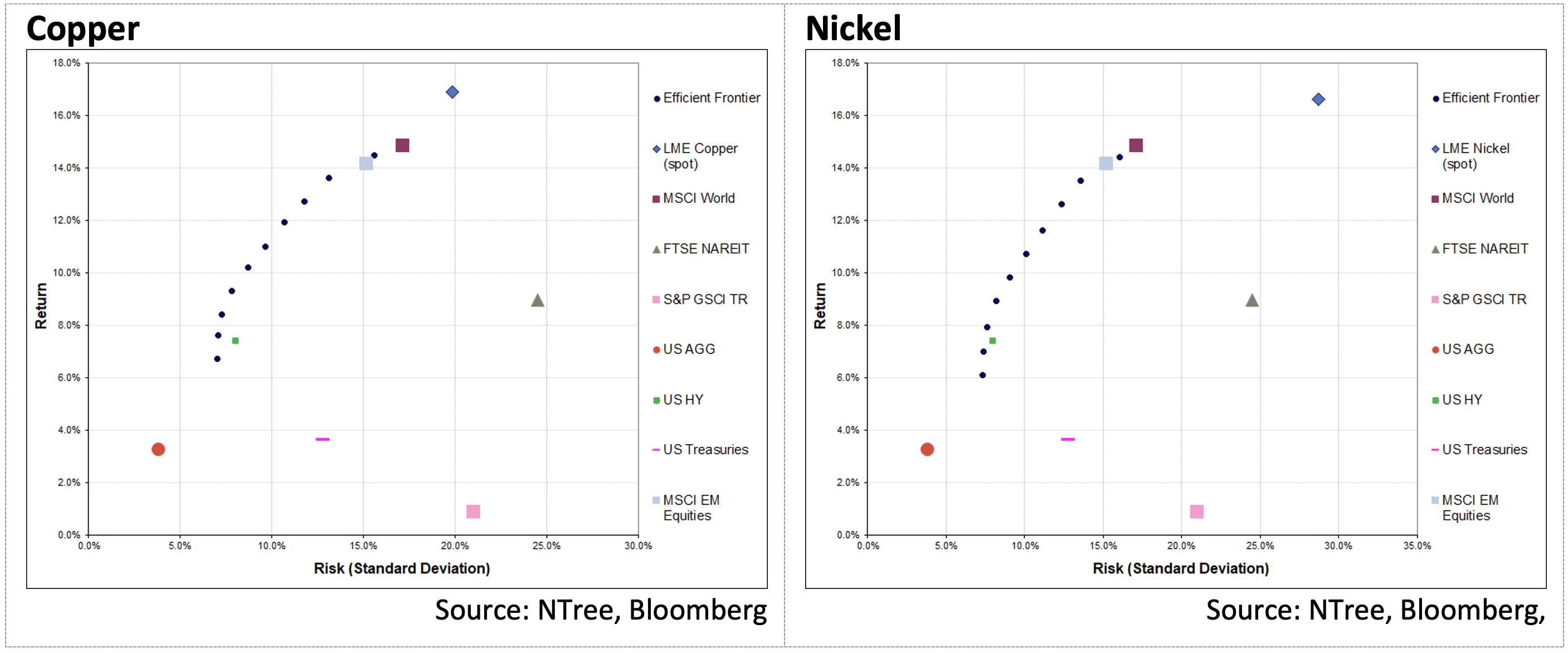

Cela peut sembler passionnant, mais d'un point de vue d'investissement, une question clé à considérer est de savoir si l'inclusion du cuivre et du nickel dans un portefeuille diversifié peut potentiellement ajouter de la valeur ? Pour répondre à cette question, l'équipe de recherche de NTree International, à l'aide d'un outil d'optimisation de portefeuille, a examiné un portefeuille multi-actifs, puis a ajouté individuellement le cuivre et le nickel au mélange. Les indices de référence utilisés dans la simulation sont les suivants:

Sur la base d'un horizon temporel de 5 ans, qui reflète la période pendant laquelle l'intérêt pour l'énergie propre et l'électrification a commencé à se développer, l'exposition aux métaux s'est avérée positive en termes d'amélioration des rendements ajustés au risque et de positionnement d'un portefeuille multi-actifs sur la frontière efficiente, comme illustré ci-dessous:

Dans le contexte des indices de référence utilisés, le S&P GSCI n'a pas apporté de valeur ajoutée en termes de rendement ajusté au risque. Cette constatation doit être considérée dans le contexte de la période de 5 ans, une période durant laquelle, à l'exception des 12 derniers mois, les prix de nombreuses matières premières ont été relativement faibles.

Du point de vue de l'investisseur, l'analyse de l'optimiseur de portefeuille est utile car elle met en évidence le potentiel du nickel et du cuivre à faire partie d'un portefeuille diversifié. Comme pour toute décision potentielle d'investissement et d'allocation d'actifs, chaque investisseur doit comprendre les risques potentiels encourus et comment un investissement peut servir à améliorer la performance globale du portefeuille.

Un investissement dans les matières premières peut permettre de diversifier un portefeuille, car il s'agit d'une classe d'actifs distincte dont le profil de risque est différent de celui des actions et des titres à revenu fixe. Mais avec les matières premières, il peut être utile d'être sélectif. L'attrait particulier du cuivre et du nickel réside dans le fait qu'ils jouent un rôle essentiel dans la transition vers une économie d'énergie propre, ce qui implique une augmentation significative de la demande de ces métaux au cours de la prochaine décennie. Cela n'est pas passé inaperçu auprès des investisseurs. Une étude récente du Global Palladium Fund portant sur 150 fonds de pension européens a révélé que 49 % d'entre eux envisageaient de surpondérer le cuivre au cours des 12 prochains mois.

1. https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions

2. Tsingshan’s Nickel Plan, metal.digital, 17 May 2021

3. MAPPED: These 25 projects will set the copper price for decades, mining.com, 17 June 2021

4. Volkswagen seeks partners for battery materials race, Reuters, 15 June 2021

09/11/2021