Das Interesse an Investitionen in saubere Energien hat in den letzten Jahren dramatisch zugenommen. Die zahlreichen Berichte von Gremien wie der Internationalen Energieagentur (IEA) sind ein klarer Beweis dafür, dass die großen Volkswirtschaften einen Weg weg von der Nutzung fossiler Brennstoffe hin zur verstärkten Nutzung erneuerbarer Energien eingeschlagen haben.

Elementum Metals: 21/07/2021

Das Interesse an Investitionen in saubere Energien hat in den letzten Jahren dramatisch zugenommen. Die zahlreichen Berichte von Gremien wie der Internationalen Energieagentur (IEA) sind ein klarer Beweis dafür, dass die großen Volkswirtschaften einen Weg weg von der Nutzung fossiler Brennstoffe hin zur verstärkten Nutzung erneuerbarer Energien eingeschlagen haben.

Im Aktienbereich gab es einige klare Gewinner und Verlierer in Bezug auf die Geldflüsse der Investoren. Unternehmen, die sich auf erneuerbare Energien konzentrieren, haben großes Interesse auf sich gezogen. Auf der anderen Seite haben sich einige Großinvestoren aus Unternehmen, die auf fossile Brennstoffe setzen, zurückgezogen, während sie in einigen Fällen auch von den verbleibenden Aktionären unter Druck gesetzt wurden, die Kohlenstoffemissionen zu reduzieren und einen sinnvollen Wechsel zu erneuerbaren Energien vorzunehmen.

Die Herausforderung für Anleger, die eine Allokation in Aktien der Energiewende vornehmen wollen, besteht darin, Gewinner und Verlierer in dieser sich entfaltenden Reise zu identifizieren, denn wie im Fall von Betamax versus VHS gewinnen nicht unbedingt die besten Technologien. Die Verringerung des aktienspezifischen Risikos durch Investitionen in börsengehandelte Fonds (ETFs) ist eine mögliche Option, und es gibt eine große Auswahl an ETFs, die von sauberer Energie bis hin zu Batterietechnologie und Wasserstoff reichen. Es lohnt sich, die Indexkonstituenten zu überprüfen, um zu sehen, inwieweit ihre Aktivitäten mit dem Namen auf der Motorhaube übereinstimmen.

Ein alternativer Ansatz, den Anleger in Erwägung ziehen können, ist die Diversifizierung oder Reduzierung des Aktienengagements in Bezug auf das Thema Energiewende, indem sie direkt in die Rohstoffe investieren, die für die Bereitstellung von sauberer Energie entscheidend sind. Unabhängig davon, ob ein Windkraftunternehmen ein Gewinner oder Verlierer ist, wird es Kupfer kaufen müssen. Ähnlich werden die Hersteller von Batteriepacks im Rennen um Marktanteile im Bereich der Elektrofahrzeuge auf Nickel und andere wichtige Materialien zurückgreifen müssen.

Die Internationale Energieagentur prognostiziert in ihrem Bericht "The Role of Critical Minerals in Clean Energy Transitions" vom Mai 2021 ein signifikantes Wachstum des Mineralienbedarfs im Jahr 2040 im Vergleich zu 2020. In einem Szenario für saubere Energietechnologien, in dem die Ziele des Pariser Abkommens, die globale Erwärmung auf deutlich unter 2 Grad Celsius zu begrenzen, erreicht werden, steigt ihr Anteil an der Gesamtnachfrage auf über 40 % für Kupfer und 60-70 % für Nickel und Kobalt. Insgesamt würde dies eine Vervierfachung des Mineralienbedarfs für saubere Energietechnologien bis 2040 bedeuten. EVs und Batteriespeicher würden etwa die Hälfte des Wachstums der Mineraliennachfrage aus dem Bereich der sauberen Energien ausmachen. Nach Gewicht würde die Mineraliennachfrage im Jahr 2040 von Graphit, Kupfer und Nickel dominiert werden.

-IEAGraph.png)

Stated Policies Scenario, ein Hinweis darauf, wohin sich das Energiesystem bewegt, basierend auf einer Sektor-für-Sektor-Analyse der heutigen Politik und politischen Ankündigungen

Nachhaltiges Entwicklungsszenario, das angibt, was in einem Szenario erforderlich wäre, das mit den Zielen des Pariser Abkommens übereinstimmt. 1

Es wird eine angebotsseitige Reaktion erforderlich sein, um den prognostizierten Anstieg der Nachfrage nach Kupfer und Nickel zu decken. Dies wird alles andere als einfach sein, wie im IEA-Bericht hervorgehoben wird. Im Falle von Kupfer nimmt die Qualität der Erzkörper ab, was Druck auf die Kosten, Emissionen und die Abfallproduktion ausübt. Darüber hinaus sind die Minen in Südamerika und Australien Klima- und Wasserstress ausgesetzt, was den Abbau zusätzlich erschwert. Nickel erfordert eine Versorgung mit Klasse-1-Metallen, die nach Ansicht von Analysten weitgehend vom Erfolg von Hochdruck-Säurelaugungsprojekten (HPAL) abhängt. Diese Projekte sind kapitalintensiv und stehen vor Herausforderungen in Bezug auf Emissionen und Abraum, was auch für alternative Klasse-1-Versorgungsoptionen wie die Umwandlung von Nickelroheisen in Nickelmatte gilt. Die hohen Emissionen waren eine der Hauptbedenken, die geäußert wurden, nachdem das chinesische Unternehmen Tsingshan angekündigt hatte, dieses Verfahren einzusetzen.2

Es bleibt die Frage, wie schnell die Reaktion des Angebots sein wird. Höchstwahrscheinlich wird es angesichts der Vorlaufzeit für die Identifizierung und Entwicklung von Minen sowie der unvermeidlichen Verzögerungen bei der Fertigstellung von Projekten eine Verzögerung bei der Reaktion geben. CRU geht beispielsweise von einer langfristigen Kupferversorgungslücke von 5,9 Millionen Tonnen aus, die sich ab Mitte der 2020er Jahre auftun wird und die, wie Jeremy Weir von Trafigura betont, bis 2030 noch größer werden könnte.3 Angesichts der drohenden Engpässe bemühen sich die industriellen Verbraucher um eine sichere Versorgung. Im Fall der Metalle, die für Elektrofahrzeuge benötigt werden, sagte Thomas Schmall, Technologievorstand von Volkswagen, im Juni 2021 gegenüber Reuters: "Wir befinden uns alle in einem Wettlauf. Es geht darum, die günstigsten Zellen herzustellen, und dazu braucht man Skalierung. Neben der Zellfertigung, die für uns ein neues Geschäftsfeld ist, müssen wir uns stärker in die vertikale Integration begeben, also in die Beschaffung und Sicherung von Rohstoffen."4

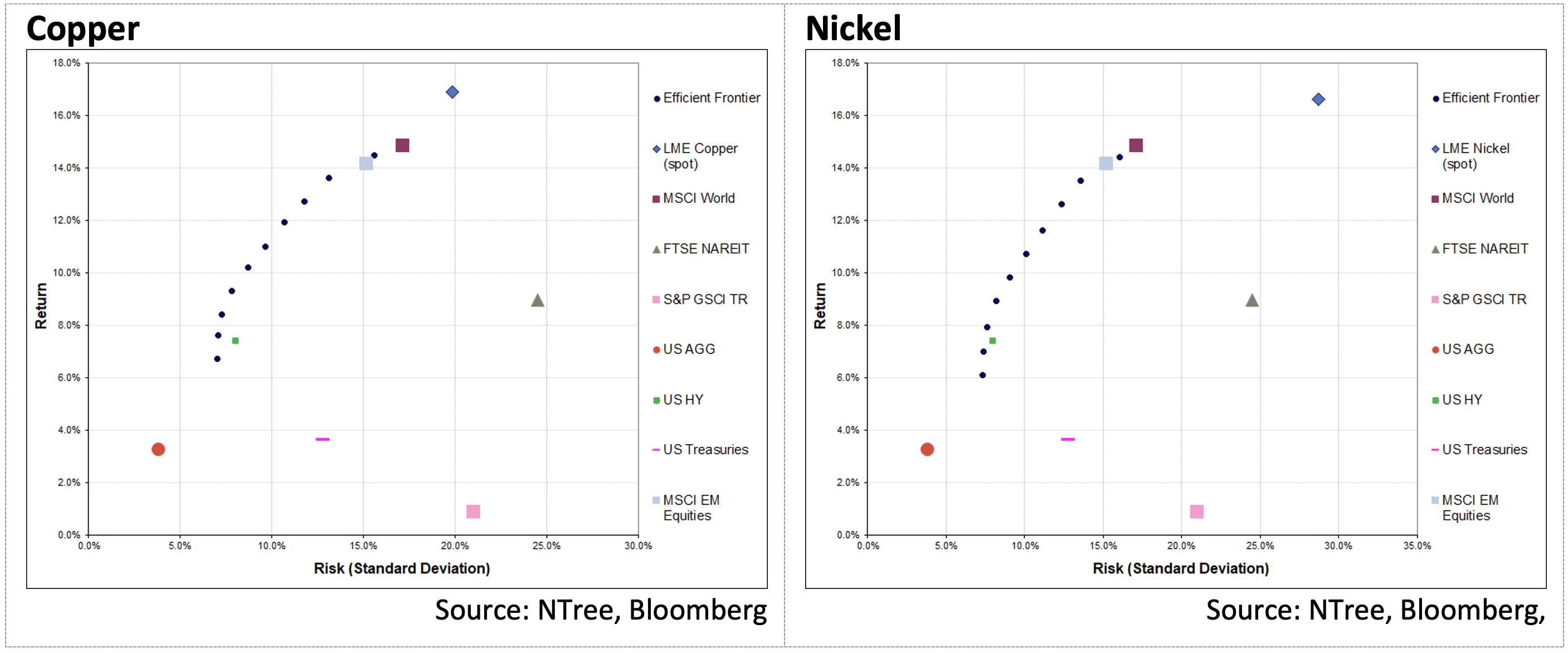

Das mag aufregend klingen, aber aus der Sicht eines Investors stellt sich die Frage, ob die Aufnahme von Kupfer und Nickel in ein diversifiziertes Portfolio potenziell wertsteigernd sein kann? Um eine Antwort darauf zu finden, hat das Research-Team von NTree International mit Hilfe eines Portfolio-Optimierungs-Tools ein Multi-Asset-Portfolio betrachtet und dann individuell Kupfer und Nickel in die Mischung aufgenommen. Zu den in der Simulation verwendeten Benchmarks gehören:

Bei Verwendung eines 5-Jahres-Zeitraums, der den Zeitraum widerspiegelt, in dem das Interesse an sauberer Energie und Elektrifizierung zu wachsen beginnt, wurde festgestellt, dass ein Engagement in Metallen die risikobereinigten Renditen verbessert und ein Multi-Asset-Portfolio auf der Effizienzgrenze positioniert, wie unten dargestellt:

Im Kontext der verwendeten Benchmarks wurde festgestellt, dass der S&P GSCI keinen Mehrwert in Bezug auf die risikobereinigten Renditen bietet. Dies ist im Zusammenhang mit dem 5-Jahres-Zeitraum zu sehen, einem Zeitraum, in dem mit Ausnahme der letzten 12 Monate die Preise vieler Rohstoffe relativ schwach waren.

Aus Anlegersicht ist die Analyse des Portfolio-Optimierers hilfreich, da sie das Potenzial von Nickel und Kupfer als Teil eines diversifizierten Portfolios aufzeigt. Wie bei jeder potenziellen Investitions- und Asset-Allocation-Entscheidung muss jeder Anleger die damit verbundenen potenziellen Risiken verstehen und wissen, wie eine Investition zur Verbesserung der Gesamtportfolioperformance beitragen kann.

Eine Anlage in Rohstoffe kann zur Diversifizierung des Portfolios beitragen, da es sich um eine eigenständige Anlageklasse handelt, die ein anderes Risikoprofil als Aktien und festverzinsliche Wertpapiere aufweist. Bei Rohstoffen kann es sich jedoch auszahlen, selektiv vorzugehen. Der besondere Reiz von Kupfer und Nickel liegt in der Tatsache, dass sie eine entscheidende Rolle beim Übergang zu einer sauberen Energiewirtschaft spielen, was eine erhebliche zusätzliche Nachfrage nach diesen Metallen im kommenden Jahrzehnt impliziert. Dies ist den Anlegern nicht verborgen geblieben. Eine kürzlich durchgeführte Studie des Global Palladium Fund, bei der 150 europäische Pensionsfonds befragt wurden, ergab, dass 49 % in den nächsten 12 Monaten Kupfer übergewichten wollen.

1. https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions

2. Tsingshan’s Nickel Plan, metal.digital, 17 May 2021

3. MAPPED: These 25 projects will set the copper price for decades, mining.com, 17 June 2021

4. Volkswagen seeks partners for battery materials race, Reuters, 15 June 2021

09/11/2021