Die Verwendung von Kupfer in elektrischen Geräten, Maschinen und im Bauwesen spielt weiterhin eine wichtige Rolle bei der Entwicklung der modernen Zivilisation und unserem endgültigen Übergang zu einer Netto-Null-Kohlenstoff-Wirtschaft. Schließlich gibt es keine Elektrifizierung ohne Kupfer.

Elementum Metals: 15/03/2021

Warum nennen wir ihn Dr. Copper? Über den Geschäftszyklus hinweg ist Kupfer sehr stark mit dem globalen BIP und der Industrieproduktion korreliert. Daher kann die Leistung der Wirtschaft mit der Preisentwicklung von Kupfer in Verbindung gebracht werden, da das Metall ein fundamentaler Rohstoff ist. Ein Beispiel dafür ist die Geschichte, als der Kupferverbrauch nach der Finanzkrise 2008 zusammen mit dem BIP und der IP in die Höhe schnellte.

Kupfer ist gut verteilt auf Branchen wie das Baugewerbe (28 %), elektrische Netze (28 %), Industriemaschinen (11 %), Verkehr (12 %) und Verbraucher/allgemeine Verwendung (21 %). Aufgrund seiner hohen elektrischen Leitfähigkeit wird es häufig in der Stromübertragung eingesetzt. Außerdem hat es fantastische Wärmeübertragungseigenschaften zusammen mit seiner Formbarkeit.

Vor 20 Jahren lag der Kupferpreis unter 200 US-Dollar pro Tonne, heute liegt der Spotpreis bei über 7.000 US-Dollar. Die Auswirkungen der Anreizpakete zur Pandemiebekämpfung werden jedoch für die Entwicklung des Metalls von enormer Bedeutung sein. Im Jahr 2020 ist das Volumen der Anreizpakete im Vergleich zu 2008 etwa 3x größer; der Kupferpreis selbst ist nach der Finanzkrise um das Dreifache gestiegen, was die Frage aufwirft: Wird es dieses Mal einen ähnlichen Anstieg geben?

Kurzfristig war die Kupfernachfrage auf globaler Ebene nicht stark betroffen. Wir sahen einen kleinen Rückgang von 1,4 bis 1,5 % beim weltweiten Verbrauch von raffiniertem Kupfer. Dies war größtenteils auf die chinesische Nachfrage zurückzuführen, die in diesem Zeitraum um 4 % zunahm (was den Rückgang der globalen Nachfrage um 7 % ausglich). Auf der anderen Seite sank die Minenproduktion im Jahr 2020 um 1,5-2%. Die Erholung nach Corona wird die Kupfernachfrage weiter um voraussichtlich 3 % ansteigen lassen, angeführt vom globalen Wachstum und anderen Treibern (die später behandelt werden). Dies wird, zusammen mit dem erwarteten Anstieg des Angebots, den Kupfermarkt ausgleichen.

Ein wichtiger Treiber der Kupfernachfrage wird in Zukunft der Megatrend Elektrifizierung sein. Die EU hat angekündigt, dass sie bis 2050 Kohlenstoffneutralität erreichen will, während China Ziele bis 2060 bekannt gegeben hat und die USA unter der Biden-Regierung dem Pariser Abkommen wieder beitreten und in den nächsten vier Jahren voraussichtlich 2 Billionen Dollar für Initiativen zur Dekarbonisierung ausgeben werden. Japan und Südkorea schließlich streben bis 2050 Kohlenstoffneutralität an. Große, dominante Länder streben alle nach alternativen Energien und Elektrifizierung, was klare Auswirkungen auf die Basismetalle im Allgemeinen (und Kupfer im Besonderen) hat.

Was die Entwicklung des Kupferpreises im letzten Jahr betrifft, so sahen wir Mitte März einen Einbruch von ca. US$ 4500 pro Tonne; danach begann er bis August zu steigen, um dann bis November eine Verschnaufpause einzulegen. Seit November tendiert Kupfer nach oben, was mit dem Wahlsieg von Biden und den damit verbundenen Dekarbonisierungsausgaben zusammenfällt. Die Anleger begrüßen die Auswirkungen dieser großen globalen Umweltversprechen, die von verschiedenen Ländern gemacht wurden.

Implikationen der Elektrifizierung

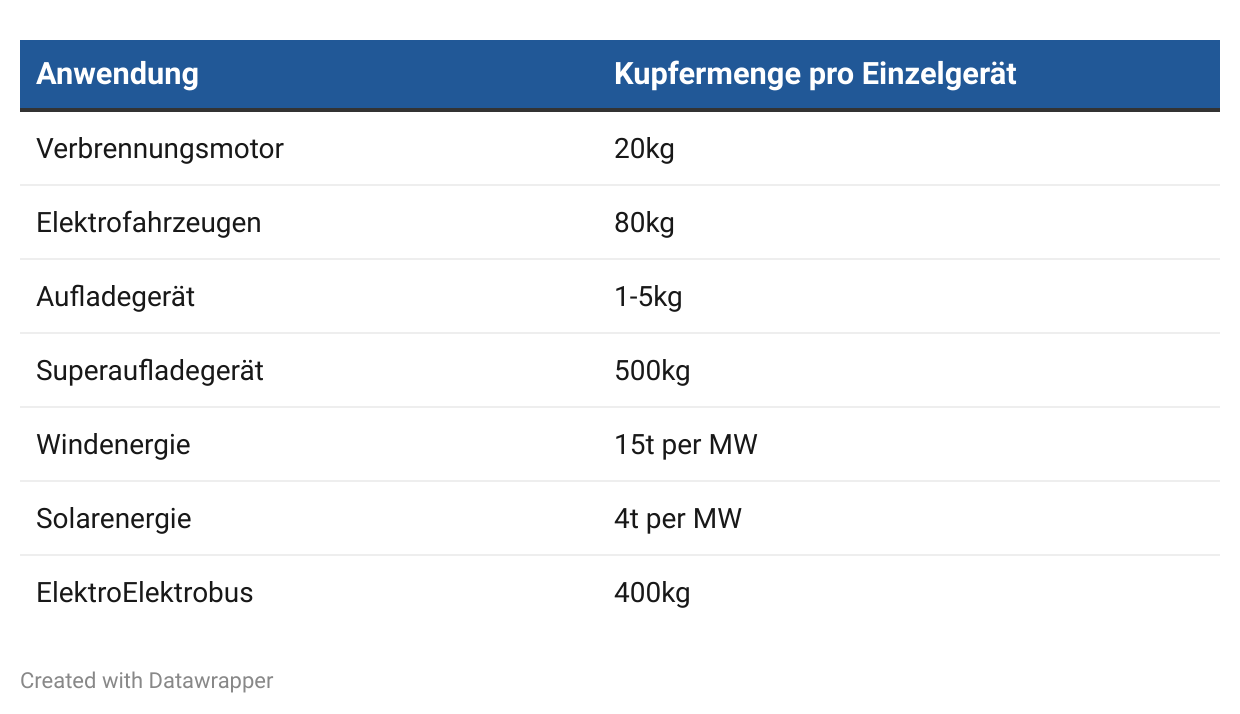

Kupfer wird bei der Herstellung von Elektrofahrzeugen (eng. Electric Vehicles, EVs) weitaus intensiver eingesetzt als bei traditionellen Transportmodellen. In einem Verbrennungsmotor (eng. Internal Combustion Engine, ICE) befinden sich etwa 20 kg Kupfer; ein batteriebetriebenes Elektrofahrzeug (BEV) verbraucht etwa 80 kg Kupfer, eine vierfache Steigerung, die sich hauptsächlich auf den Motor und die Verkabelung des Geräts konzentriert. Abseits des Individualverkehrs verbrauchen batteriebetriebene Elektrobusse 400 kg Kupfer, was ihre zunehmende Größe widerspiegelt.

Darüber hinaus wird eine erhöhte Nachfrage durch die Infrastruktur entstehen, die für diesen neuen Markt benötigt wird. BEV-Besitzer werden Ladegeräte für zu Hause benötigen, die 1-5 kg Kupfer erfordern, und es wird ein Netz von öffentlichen Superchargern eingerichtet, das über 500 kg des Metalls für jedes einzelne Gerät benötigt. Es ist erwähnenswert, dass dies bei allen Formaten gleich ist - während sich die Hersteller um die spezifischen Modelle streiten, verwendet jedes einzelne davon viel Kupfer.

Die Einführung von Offshore-Windkraftanlagen wird den Kupferverbrauch ebenfalls erhöhen. Um 1 MW Leistung an Windkraft zu bauen, werden 15 T Kupfer benötigt. Zusätzlich wird erwartet, dass in den nächsten 5 Jahren weltweit 70 GW pro Jahr an Windkraft installiert werden, was einem zusätzlichen Kupferbedarf von 105 kT pro Jahr entspricht. Solarenergie erfordert ebenfalls große Mengen an Kupfer, etwa 4T Kupfer werden pro MW aus dieser Quelle erzeugt.

Nach Untersuchungen von Norilsk Nickel wird die CAGR des Kupferverbrauchs pro Jahr in den nächsten 20 Jahren bei über 2 % liegen. Wir erwarten für die nächsten 5 Jahre einen Anstieg der Kupfernachfrage um 1,4 Mio. T und einen weiteren Anstieg um 0,7 Mio. T bis 2030 (durch den Bedarf in Motoren, Batterien, Kabeln und Ladestationen). Es wird eine Reaktion des Angebots erwartet, aber es werden höhere Anreizpreise erforderlich sein, damit neue Angebote auf den Markt kommen.

Höhere Preise für jeden Rohstoff laden zu Spekulationen und Experimenten mit billigeren Ersatzstoffen ein, wobei Aluminium der nächste Ersatzstoff für Kupfer ist. Das Preisverhältnis Al:Cu beträgt 4:1, aber Kupfer wird aufgrund vieler seiner physikalischen Eigenschaften als überlegen angesehen. Erstens hat es eine deutlich höhere elektrische Leitfähigkeit, wodurch es sich besser für den Einsatz in Motoren und Verkabelungen eignet. Zum anderen ist die Zugfestigkeit um 40 % höher, was bedeutet, dass die Kabel flexibler sind und sich zudem leichter löten lassen. Schließlich ist Kupfer auch weniger korrosionsanfällig (und Kupferoxid leitet Strom, während Aluminiumoxid isoliert) und hat einen geringeren Wärmeausdehnungskoeffizienten. Daher ist die Lebensfähigkeit von Aluminium als Ersatz für Kupfer begrenzt.

Bei den derzeitigen Preisniveaus sind über 90 % der Produzenten cash-positiv (Kosten niedriger als Preise). Wir müssen die Inflation im Bergbau berücksichtigen, da die Kupfergehalte sinken und die Minen tiefer werden, wodurch die Kosten steigen. Die Produzenten müssen derzeit 20 % ihrer Margen in die Mine reinvestieren, nur um die Produktion konstant zu halten. Ein zusätzliches Angebot muss durch höhere Preise in der Zukunft incentiviert werden, damit es wirtschaftlich ist, auf den Markt zu kommen.

Derzeit können Anleger über ETPs, die auf Swaps basieren und nicht physisch unterlegt sind (wie die GPF-ETCs), ein Engagement in den Spotpreis von Kupfer eingehen. Aufgrund der Swap-Kosten besteht zwischen einem Kupfer-ETP und der Spot-Performance ein Performance-Unterschied von 20% über einen 10-Jahres-Horizont. Swap-basierte Produkte sind ein teurer Weg, um ein Engagement in Metallen einzugehen. Diese Kosten sind bei physisch unterlegten ETCs nicht vorhanden.

Alle Informationen und Quellen wurden über Norilsk Nickel bezogen.

09/11/2021