La solution proposée par Tsingshan pour résoudre le problème de l'approvisionnement en nickel vaut-elle la peine d'avoir des répercussions sur l'environnement?

Elementum Metals: 17/05/2021

À l'heure actuelle, nous connaissons tous les grands acteurs de la révolution du véhicule électrique : Tesla, NIO et même la vieille Volkswagen sont devenus synonymes du secteur des VE en moins d'une décennie. Alors que des chargeurs électriques apparaissent de plus en plus dans tous les coins de rue au Royaume-Uni et en Europe continentale, on prévoit que les ventes de VE représenteront un quart du marché automobile d'ici 2030 et 81,5 % du marché d'ici 2050.1

Alors que l'essor des VE provient des préoccupations croissantes concernant les émissions de carbone non durables, l'attention commence à se porter sur la durabilité des composants des véhicules. Prenons, par exemple, la batterie lithium-ion utilisée par la plupart des constructeurs de voitures électriques. En 2020, le marché des batteries Li-ion s'élevait à 34,2 milliards de dollars et selon les prévisions, il devrait être quatre fois plus important d'ici 2027, ce qui correspond à un TCAC de 18%.2 Il est intéressant de noter que l’acronyme Li-ion est quelque peu erronée ; ces types de batteries contiennent en fait jusqu'à 80 % de nickel, vu que c'est le métal principal utilisé dans les cathodes. Par conséquent, Wood Mackenzie prévoit que la demande de nickel passera de 128 000 tonnes en 2019 à 1,23 million de tonnes en 2040. Si l'on ajoute à cela les contraintes géologiques de l'exploitation minière, cela signifie que l'industrie sera confrontée à un déficit annuel de 60 000 tonnes jusqu'en 2027 au moins.3

Cependant, tout le nickel extrait n'est pas utilisé pour les batteries des véhicules électriques ou négocié à la Bourse des métaux de Londres (LME). Le nickel extrait peut être divisé en deux grandes catégories : le nickel primaire à faible et à forte teneur. Le marché du nickel secondaire, quant à lui, provient du recyclage de matériaux contenant du nickel, comme l'acier inoxydable. Pour se concentrer sur le secteur du nickel primaire, le nickel primaire à faible teneur (classe II) représente environ 45 % de tout le nickel extrait, tandis que le nickel à haute teneur (classe I) représente les 55 % restants.4 Le nickel de classe II, comme la fonte brute de nickel (NPI) ou le fer-nickel, contient en fait une quantité relativement faible de nickel - de 8 à 16 % et de 15 à 55 % respectivement.5

Le nickel de classe I, quant à lui, contient au moins 99,8 % de nickel. La technologie des batteries utilise exclusivement le nickel de classe I, car une teneur en nickel plus élevée permet d'obtenir des densités d'énergie et une solubilité supérieure.6 Seul le nickel de classe I est négocié au LME en raison de la grande pureté du métal extrait. Ce nickel négocié au LME est du nickel de classe I qui satisfait des normes de livraison spécifiques (il représente moins de 25 % de l'offre totale de nickel fini).

La pénurie de nickel attendue avait soutenu le prix et avait aidé le rendement du métal à dépasser celui de ses pairs. De la mi-juillet 2020 à la fin février 2021, le LME Nickel a enregistré un rendement de près de 50 %, alors que le LME Gold a enregistré un rendement de près de -16 % au cours de la même période. Toutefois, ce rendement anormal par rapport à ses homologues métalliques a pris fin au cours de la première semaine de mars, lorsque le prix a chuté de près de 20 %, passant de près de 20 000 dollars la tonne à un peu plus de 16 100 dollars.

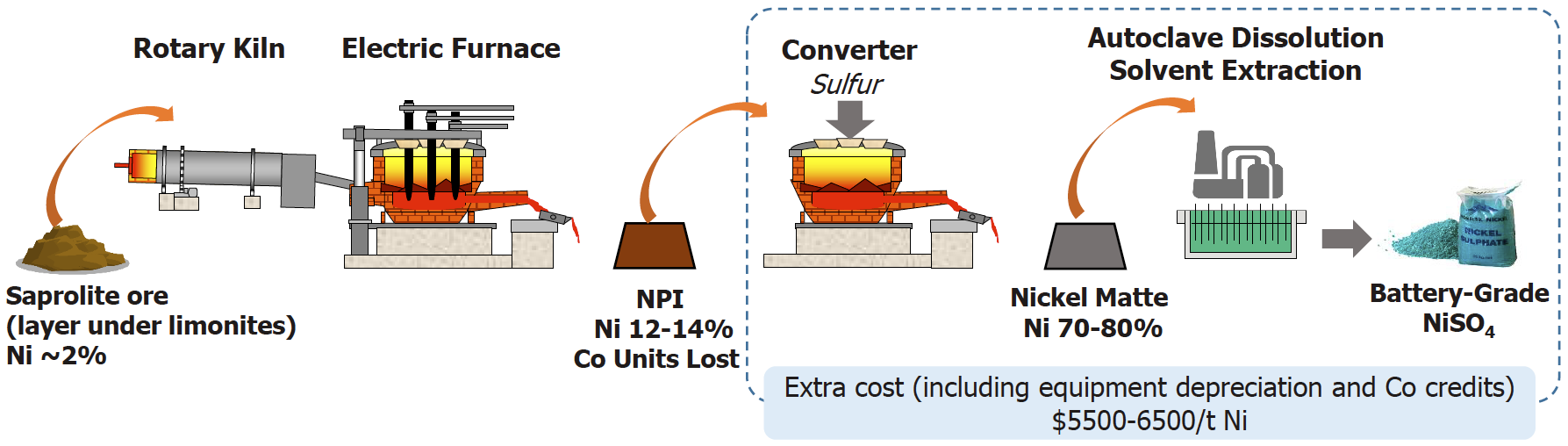

Tsingshan Holding Group, l'un des producteurs d'acier inoxydable les plus importants et les plus prospères au monde, a provoqué un grand choc dans le secteur en annonçant qu'il avait signé des accords avec Huayou Cobalt et CNGR Advanced Material, pour fournir respectivement 60 000 et 40 000 tonnes de matte de nickel à partir de 2022.7

Cette annonce a signalé l'augmentation potentielle de la charge d'alimentation afin de produire du nickel de classe I, soulevant la possibilité que les pénuries d'approvisionnement estimées puissent être évitées. Le minerai de saprolite est raffiné et transformé en NPI, qui est à son tour raffiné en matte de nickel, puis transformé pour produire du nickel de classe 1. La matte de nickel est donc une étape cruciale dans la chaîne de raffinage du nickel utilisé dans les batteries des véhicules électriques.

La bifurcation de la chaîne de valeur du nickel a entraîné des différences de prix entre les différents produits fait à partir de nickel : la croissance rapide de la capacité de NPI, principalement en provenance d'Indonésie, a stimulé l'offre de nickel de classe II. Le prix du nickel de classe II s'en trouve réduit, tandis que la pénurie de nickel de classe I, nécessaire pour les batteries des véhicules électriques, a entraîné une augmentation considérable du prix du NPI et du nickel raffiné. Toutefois, si la méthode annoncée par Tsingshan est largement appliquée pour produire de la matte puis des sulfates, nous pourrions assister à une convergence des prix des deux classes (en fonction de la teneur en nickel). Néanmoins, les coûts de production sont moins clairs par rapport aux matières premières traditionnelles (telles que les briquettes) pour produire des sulfates. Des recherches menées par Norilsk Nickel suggèrent que le coût supplémentaire de la transformation du NPI en matte, puis en sulfate de nickel (NiSO4) convenable pour des batteries, sera d'environ 5 500 à 6 500 dollars par tonne de nickel (voir le diagramme ci-dessus).

Le défi principal pour les sulfates de nickel est le manque de matières premières de haute qualité telles que les produits intermédiaires de nickel - briquettes et poudres. En outre, des inquiétudes ont été exprimées quant à la viabilité de la production de sulfates en masse par les méthodes existantes afin de satisfaire la future demande dans l'industrie des véhicules électriques. L'annonce de Tsingshan pourrait avoir le potentiel de résoudre ces deux problèmes, mais qu'est-ce que cela signifie pour le marché, et comment le marché perçoit-il ce nouveau plan ?

Le message adressé au marché est que la prime du nickel négocié en bourse devrait diminuer drastiquement en raison de cette avancée technique, envahissant ainsi le marché du sulfate de nickel, qui est largement sous-approvisionné. La première réaction, pour l'instant, semble être que la briquette (qui fait partie de la famille de la classe I cotée en bourse) deviendra moins essentielle à la production de sulfate étant donné la nouvelle façon de produire les matières premières (matte de nickel). Il semble que jusqu'à ce qu'un nouvel équilibre du marché soit trouvé et que Tsingshan livre physiquement la matte comme promis, le nickel coté en bourse continuera à être sous pression.8

Si les fabricants de batteries et de véhicules électriques se sont réjouis de cette nouvelle (rappelez-vous l'appel d'Elon Musk aux sociétés minières pour qu'elles "exploitent davantage de nickel"), la question essentielle est de savoir dans quelle mesure cette nouvelle matière première sera durable, d'autant que la raison d'être de l'industrie des véhicules électriques est de réduire les émissions de carbone.

Malheureusement, lorsqu'on parle d'extraction de nickel, l'impact environnemental n'est jamais très loin ; une étude publiée en 2009 dans PLOS One a conclu que le nickel était le huitième pire métal en termes d'impact environnemental relié à l'extraction et au traitement.9 Par exemple, 39 % des réserves mondiales de nickel se trouvent dans des endroits exposés à des risques élevés ou extrêmes pour la biodiversité - et comme le nickel se présente généralement sous la forme de minces gisements, ces zones sont souvent détruites. En outre, un tiers des réserves de nickel se trouvent également dans des zones où le stress hydrique est élevé. Les entreprises ont été accusées de polluer les rivières, les puits et les terres agricoles, dont les effets ont été exacerbés par la pénurie d'eau dans ces zones minières.10

Cependant, Norilsk Nickel, le deuxième plus grand mineur de nickel au monde, a récemment promis d'investir 5,5 milliards de dollars au cours des dix prochaines années pour moderniser ses équipements afin d'utiliser des technologies plus écologiques, de nettoyer l'environnement et de soutenir les parcs nationaux. Il s'agit également de réduire de 85 % les émissions produites sur la péninsule de Kola d'ici la fin de 2021. Vu que les gisements de nickel se trouvent principalement dans des minerais à faible teneur, l'extraction du métal proprement dit est un processus extrêmement énergivore : 13 kg de CO2 sont produits par kg de nickel au cours des méthodes d'extraction du minerai primaire.11 Une fois ce stade est dépassé, les procédés hydro métallurgiques utilisent les sulfures de nickel de classe I pour produire du sulfate NiSO4 convenable pour des batteries . Ce processus produit 5 à 10 tonnes supplémentaires d'émissions de carbone par tonne de nickel. Tsingshan a ajouté des étapes supplémentaires à cette méthode traditionnelle. Bien qu'elle ait prouvé que la nouvelle technologie pourrait être financièrement viable, son impact environnemental est discutable.

Tout en reconnaissant la réussite technique de la nouvelle méthode d'extraction du nickel, Morgan Stanley a noté que ce nouveau processus "est loin d'être écologique". Selon certaines estimations, ce nouveau processus produirait dix fois plus d'émissions de carbone que les processus hydro métallurgiques actuels.12 Leur préoccupation se concentre sur la nature pyro métallurgique du processus de conversion du NPI en matte - plus précisément, l'ajout de soufre dans le convertisseur (voir figure ci-dessus) produira une quantité importante de dioxyde de soufre, tandis que le chauffage intense de la matte produira également d'autres émissions de carbone. Dans un podcast récent, S&P Global a déclaré que ce processus serait le processus minier le plus intensif en carbone de tous les temps, contribuant à 50-70 tonnes d'émissions par tonne de nickel extrait afin de convertir le NPI en matte et ensuite en NiSO4.13

Même si la nouvelle de Tsingshan a bouleversé le marché du nickel au début de mars, le négociant en matières premières Trafigura Group n'est peut-être pas convaincu qu'elle sera la panacée à la pénurie de nickel annoncée. Le groupe, ainsi que Tesla Inc. de Musk, ont signé un nouvel accord fin mars pour entrer dans la mine de nickel de Goro, en Nouvelle-Calédonie, après que Vale SA a été contraint de la fermer en décembre en raison de violentes manifestations.14 L'accord montre que Trafigura et Tesla ne sont peut-être pas convaincus de l'impact environnemental de la proposition de Tsingshan, car les préférences des constructeurs automobiles pour des sources plus propres de cobalt et d'aluminium suggèrent qu'ils pourraient suivre une voie similaire avec le nickel.

La mine de nickel de Goro utilise un procédé connu sous le nom de technologie de lixiviation acide à haute pression (HPAL) pour récupérer le nickel et le cobalt séparément à partir de minerais latéritiques d'oxyde de nickel à faible teneur - le nickel récupéré est du sulfate de nickel de classe I, convenable pour des batteries . Bien que cette technologie ne soit pas nouvelle, les dépenses d'investissement élevées et les coûts environnementaux l'ont fait prendre du retard par rapport aux méthodes actuelles. Par exemple, les dépenses d'investissement de la mine de Goro sont passées de 1,5 à 4,5 milliards de dollars alors qu'elle ne fonctionnait qu'à 70 % de sa capacité maximale. Cela a conduit Vale, qui a acheté la mine en 2006, à vendre sa part en 2017, car elle a subi des pertes annuelles successives.15 Cependant, avec l'augmentation du prix du nickel et la révolution des véhicules électriques qui se développe rapidement, la demande de nickel est sans précédent. Bien que les coûts environnementaux de l'HPAL soient encore très préoccupants, Socrates Economou, responsable du trading du nickel et du cobalt chez Trafigura, affirme que des prix élevés du nickel sont nécessaires pour inciter les producteurs à investir dans des technologies plus propres qui pourraient permettre à l'HPAL de réduire considérablement son empreinte carbone. Cela signifie peut-être que Trafigura et Tesla feront en sorte que cet actif fonctionne comme il ne l'a jamais fait auparavant. M. Economou a déclaré que "toutes les pièces sont désormais réunies".

Alors que Trafigura et Tesla estiment que le nouvel accord est économiquement efficace, mais comment le HPAL se compare-t-il à la technologie de la matte de Tsingshan ? Bien qu'elle ne soit pas sans mise en garde, la technologie HPAL serait certainement une meilleure alternative environnementale pour produire du nickel, convenable pour des batteries, à partir de minerais latéritiques, même si son impact sur l'environnement reste plus important que l'extraction à partir de sulfures. Comme la plupart des installations HPAL sont alimentées en charbon, le processus émettrait environ 15 à 30 tonnes de carbone par tonne de nickel, ce qui soulève à nouveau la question de savoir si les avantages nets de l'extraction du nickel pour les VE sont supérieurs aux coûts.16 L'entreprise australienne Clean Teq vise actuellement à utiliser l'énergie solaire au lieu du charbon pour son projet Sunrise HPAL, ce qui pourrait réduire considérablement l'empreinte carbone, même si cela n'a pas encore été mis en pratique.

Dans l'ensemble, le niveau élevé de pollution lié à la transformation du NPI en matte risque de ne pas être apprécié aux États-Unis et en Europe, où les constructeurs automobiles sont déjà soumis à une pression extrême pour réduire l'empreinte carbone de la production de véhicules électriques. La Chine, qui a importé 3,4 millions de tonnes de minerai de nickel d'Indonésie en 2020 (où Tsingshan Holding Group est basé), a été le leader de la course aux VE au cours de la dernière décennie et pourrait potentiellement être le pays qui bénéficie le plus de cette production de matte de nickel - cependant, l'augmentation potentielle de l'offre de nickel de qualité batterie pourrait avoir un effet d'entraînement sur le reste du marché du nickel, en particulier à court terme comme nous l'avons vu au cours du mois dernier.

Indépendamment des coûts susmentionnés, la Chine a, pour l’instant, choisi la technologie HPAL pour développer un approvisionnement en nickel de qualité supérieure à partir de gisements à faible teneur. Elle est toujours en tête des projets d'investissement HPAL, notamment en Indonésie, où les entreprises chinoises cherchent à traiter le nickel indonésien, compte tenu de l'interdiction d'exporter le minerai de nickel. En août 2020, GEM China a signé un contrat avec PT Halmahera Persada Lygend (une usine HPAL sur l'île d'Obi) pour la fourniture de 74 400 à 178 560 tonnes, dont le démarrage de la production a été reporté à mars 2021 en raison de la pandémie.17

Pour l'instant, l'annonce d'une nouvelle matière première a fait chuter le prix du nickel de 20 % en raison de l'augmentation spectaculaire prévue de l'offre de nickel pour batteries. Même si, en théorie, cela peut résoudre la pénurie de nickel de classe I, l'impact environnemental d'un tel processus pourrait signifier que les batteries fabriquées à partir de la matte pourraient ne pas respecter les normes environnementales, ce qui réduirait à néant la viabilité d'un approvisionnement accru. À long terme, les nouvelles installations HPAL pourraient remplacer la matte en produisant du nickel, convenable pour des batteries, qui respecte les normes environnementales nécessaires. À plus court terme, par contre, si davantage de NPI est converti en matte de nickel, puis en classe I, nous prévoyons une pénurie de NPI et une augmentation proportionnelle du prix du nickel de classe II.

Par Daniel Stoianov

https://www.statista.com/statistics/1202364/ev-global-market-share/

https://resourceworld.com/worldwide-vehicle-electrification-to-drive-nickel-demand/

https://www.nornickel.com/investors/commodity-research/?fileID=39608#2020

https://think.ing.com/articles/nickel-the-re-marriage-in-class-1-and-class-2-markets

https://nickelinstitute.org/media/4809/lca-nickel-metal-final.pdf

https://open.spotify.com/episode/5YX9D8uWzwYf3Whb7p2Oco?si=qbGJI9nRR_C81pfL8JXaBA&nd=1

09/11/2021