Con il Covid che imperversa in tutto il mondo negli ultimi diciotto mesi, sempre più paesi sono stati costretti a bloccare i loro cittadini e chiudere la loro attività industriale ed economica. Chiudere un'economia è un'impresa molto costosa con conseguenze potenzialmente disastrose.

Elementum Metals: 16/09/2021

Oltre al costo dello stallo dell'economia, la spesa extra per l'assistenza sanitaria ha contribuito significativamente al debito globale che è cresciuto fino a un massimo storico di 281 trilioni di dollari (355% del PIL globale) nel 2020.1 Inoltre, poiché milioni di imprese hanno cessato l'attività, le entrate fiscali del governo sono crollate.

Per esempio, la Spagna, uno dei paesi in Europa con il più alto rapporto tra entrate fiscali e PIL, ha registrato un calo dell'1%. Mentre l'1% è doloroso per gli standard dei mercati sviluppati, le economie dei mercati emergenti sono andate molto peggio con i loro sistemi sanitari più poveri e le loro minori risorse. Secondo il FMI, nel 2020 le economie dei mercati emergenti hanno sperimentato in media un calo di 10,9 punti percentuali (p.p) su base annua nelle entrate, e le regioni più colpite sono l'Africa sub-sahariana (-12,55 p.p) e l'America Latina (-8,7 p.p). Con i livelli di debito globale che spingono ai massimi storici del dopoguerra ed i bilanci fiscali sotto pressione, i paesi di tutto il mondo stanno comprensibilmente cercando di aumentare le tasse e le entrate.

A causa dell'aumento del debito, delle spese extra e della diminuzione delle entrate fiscali, l'agenzia di consulenza sui rischi Verisk Maplecroft ha identificato 34 paesi nel suo Resource Nationalism Index nel 2021 che hanno un rischio maggiore di nazionalismo delle risorse.2 Mentre Verisk crede che ci siano una varietà di ragioni dietro l'attuale ondata di nazionalismo delle risorse che è iniziata ad aumentare nel 2017, questi evidenziano che "Covid-19 ne ha aggravato" il rischio.3

Mentre il costo (diretto e indiretto) della pandemia globale è ancora in fase di conteggio ed i livelli di debito globale stanno spingendo ai massimi storici, le società di risorse stanno godendo di profitti paraurti e stanno iniziando ad attirare l'attenzione. Le società minerarie stanno attualmente godendo di condizioni ideali grazie ad una miriade di fattori. In primo luogo, come risultato della pandemia, la domanda di materie prime è stata repressa per la maggior parte dei due anni. Ora che le economie stanno riaprendo, la domanda sta ricominciando a crescere. Per esempio, il FMI ha previsto che l'economia globale crescerà del 6% nel 2021 e del 4,9% nel 2022.4 Di conseguenza, il gruppo della Banca Mondiale ha affermato che l'impatto della ripresa Covid-19 peserà di più sui prezzi dell'energia - specialmente il petrolio, dato che la minaccia del cambiamento climatico ed il ruolo che i combustibili fossili hanno giocato in questo inizio è sempre più vicino e chiaro. Tuttavia, hanno dichiarato che i prezzi dei metalli dovrebbero registrare guadagni nel 2021 e per tutto il decennio, sostenuti dalla ripresa in corso nell'economia globale e dal continuo stimolo della Cina.5

Inoltre, le società minerarie globali hanno sofferto molto nell'ultimo decennio, poiché l'industria ha subito uno dei suoi più lunghi mercati orso dopo che i metalli hanno raggiunto i massimi storici alla fine degli anni 2000. L'indice MSCI World Metals and Mining traccia la performance azionaria di 39 società metallurgiche e minerarie e serve come proxy per l'industria mineraria globale e dei metalli. L'indice è sceso del 18% nel 2018, terminando l'anno con 55 punti percentuali in meno rispetto al suo picco nel 2008.6 Uno dei motivi principali sono le faide che le società minerarie intraprendono con i governi delle economie emergenti per l'accesso alle risorse in declino e l'accesso alle riserve. Queste dispute hanno portato ad alcuni degli investimenti più bassi del settore in un decennio - nel 2018 i minatori globali hanno investito 40 miliardi di dollari in nuovi progetti, il terzo anno consecutivo a questo livello. Tuttavia, rispetto al 2008, questo livello di investimenti è cinque volte inferiore, quando le compagnie minerarie hanno investito ben 200 miliardi di dollari in nuovi progetti.7 Mentre questo sotto-investimento può sembrare eccessivamente negativo, questo in realtà ha fatto sì che le compagnie ed i progetti esistenti ne abbiano beneficiato. Questo sottoinvestimento ha causato una minore capacità dei minatori di far corrispondere l'offerta con la domanda, causando carenze di fornitura - specialmente quando l'economia ha iniziato a riprendersi dalla crisi finanziaria globale. Di conseguenza, i prezzi dei metalli sono stati sostenuti e hanno permesso a queste compagnie minerarie di beneficiare di profitti eccezionali anche quando gli investimenti sono stati ai minimi del decennio.

Con gli ultimi cinque anni che sono stati i più caldi mai registrati, i paesi di tutto il mondo sono in lizza per raggiungere gli obiettivi che sono stati annunciati per la prima volta durante l'accordo sul clima di Parigi del 2015 - il più importante dei quali è l'accordo per limitare l'aumento delle temperature globali a 1,5 gradi Celsius, o 2 gradi al massimo assoluto.8 Nove delle dieci principali economie globali hanno annunciato piani a zero emissioni di carbonio o si sono impegnate a farlo - anche organizzazioni globali come KPMG si sono impegnate a diventare a zero emissioni di carbonio entro il prossimo decennio.9 Per fare ciò, tuttavia, la decarbonizzazione dei settori inquinanti è assolutamente vitale - la necessaria riduzione delle emissioni di gas serra può essere raggiunta solo attraverso la transizione dell'economia globale da una basata sui combustibili fossili ad una largamente alimentata da produzione e consumo di energia rinnovabile ed a basse o zero emissioni di carbonio.10 Affinché questi obiettivi diventino una realtà, il settore che deve essere il punto focale della transizione è l'industria dell'energia: elettricità, calore e trasporti - il 73,2% delle emissioni totali di gas serra a livello mondiale provengono esclusivamente da questo settore.11

Mentre l'attenzione del mondo è stata fissata sul costo delle tecnologie rinnovabili, poca attenzione è stata posta su ciò che è effettivamente necessario perché ciò avvenga: la fornitura di energia pulita dipende completamente dalle risorse naturali estratte come rame, nichel, argento e platino, tra molte altre come il cobalto, il litio e la grafite. La Banca Mondiale stima che più di 3 miliardi di tonnellate di minerali e metalli saranno necessari per distribuire l'energia eolica, solare e geotermica, così come l'immagazzinamento di energia necessario per raggiungere gli obiettivi dell'Accordo di Parigi sul clima.12 Come tale, le aziende di estrazione e produzione dovranno affrontare un controllo crescente da parte delle industrie a valle, dei governi e degli investitori sulle questioni ESG. A causa di queste azioni normative dei governi di tutto il mondo, la domanda di metalli e minerali sarà senza precedenti e si prevede che spingerà i metalli in un mercato toro in rapida evoluzione entro il decennio.

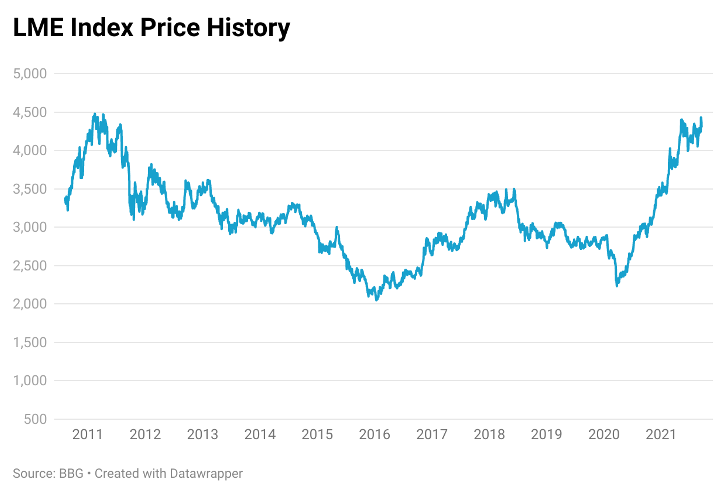

Per esempio, il London Metal Exchange Index traccia i prezzi di 6 diversi metalli: rame, nichel, alluminio, piombo, zinco e stagno, è ora molto vicino ai massimi storici visti un decennio fa. Come mostra il grafico qui sotto, la ripresa economica da Covid-19 sta spingendo i prezzi più in alto ad un ritmo incredibilmente rapido, con stime che non vedono un rallentamento entro il prossimo decennio sulla base della transizione energetica e delle iniziative infrastrutturali.

Oltre alle pressioni normative per la transizione delle economie verso emissioni nette di carbonio zero, i prezzi dei metalli sono anche guidati da iniziative infrastrutturali globali. Per esempio, i leader del G7 si sono incontrati in Cornovaglia nel giugno 2021 per discutere il sostegno degli investimenti infrastrutturali globali - quello che la Casa Bianca Biden ha soprannominato "Build Back Better World (BW3)". .13 Questa iniziativa da oltre 40 trilioni di dollari prevede la mobilitazione di capitale privato per investire in quattro aree principali: clima, salute e sicurezza sanitaria, tecnologia digitale, uguaglianza e parità di genere. Inoltre, il Congresso degli Stati Uniti ha recentemente approvato una legge sulle infrastrutture da 1.000 miliardi di dollari che investirà in tutto, da strade e ponti alle auto elettriche ed ai sistemi di alimentazione in tutti gli Stati Uniti - all'ordine del giorno c'è la modernizzazione di 20.000 miglia di autostrade e strade, la riparazione di trasporti e stazioni attuali, e comprende anche la costruzione di 500.000 caricatori EV entro il 2040 e la sostituzione di 50.000 veicoli di transito diesel.14 Al fine di sostituire solo la flotta federale statunitense alimentata a diesel con veicoli elettrici, si prevede di aumentare la domanda di nichel di 55kt. Anche il rame, come miglior conduttore di elettricità, sarà uno dei principali beneficiari della legge statunitense, con l'aumento annuale della domanda di rame per le infrastrutture nei prossimi cinque anni che dovrebbe crescere del 2% all'anno. Inoltre, l'argento vedrà anche un aumento della domanda come risultato dell'impegno della legge per la diffusione di internet ad alta velocità, del 5G e della connettività IoT.15

Questi rapidi aumenti dei prezzi e della domanda hanno portato alla discussione di un nuovo superciclo delle materie prime: un boom sostenuto dei prezzi che è stato visto solo quattro volte nel secolo scorso. Con questi ultimi mesi che hanno accumulato guadagni multimiliardari per gli investitori delle compagnie minerarie, la logica suggerisce che un quinto è in arrivo.16 Secondo Maplecroft, le società minerarie sono più a rischio di nazionalismo delle risorse (dove i governi locali utilizzano tattiche di espropriazione al fine di ottenere più entrate dalle società di risorse naturali), dato che i prezzi dei minerali sono in bilico a livelli storici. L'elevato livello di rischio è molto legato agli accordi storici conclusi tra le compagnie minerarie, i lavoratori ed i governi locali, che nella maggior parte dei casi sono stati conclusi quando i prezzi dei metalli erano molto più bassi. Come tale, i profitti da urlo che le compagnie minerarie stanno facendo ora, tuttavia, rendono l'accordo iniquo per i governi che hanno basato i contratti su prezzi precedenti (e molto più bassi).

In alcuni casi, questo esproprio è sotto forma di tasse aggiuntive. Per esempio, il ministro delle finanze russo Anton Siluanov ha detto che la Russia stava considerando di aumentare le tasse sul suo settore delle risorse naturali - aggiungendo un aumento nel 2020 - citando che la Russia ha bisogno di "stimolare la nuova economia in quanto vediamo che l'economia delle risorse sarà gradualmente sostituita da nuovi modelli economici" - questo piano per aumentare le tasse sulle società minerarie triplicherà l'attuale tassa sull'estrazione dei minerali.17

Inoltre, il Ghana, il secondo più grande produttore d'oro dell'Africa, non solo ha aumentato le tasse dal 25% al 35%, ma ha anche introdotto una tassa a pioggia del 10% sui "superprofitti" - cioè gli enormi profitti accumulati dalle compagnie minerarie. In un articolo pubblicato di recente da White and Case, ci sono attualmente altri 16 paesi che stanno considerando di aumentare o rivedere le tasse e le royalties, compresi gli Stati Uniti, il Brasile, l'Uganda e le Filippine.19 Dall'altra parte dello spettro, tuttavia, paesi dell'America Latina come il Cile stanno considerando la revisione dei diritti di proprietà e la nazionalizzazione vera e propria. Attualmente in fase di revisione della loro costituzione sotto la loro nuova assemblea, i colloqui in Cile saranno incentrati sul fatto che l'acqua diventerà un bene nazionale per uso pubblico - secondo McKinsey & Co, l'industria mineraria utilizza abbastanza acqua per fornire il 75% del fabbisogno del paese.20 Inoltre, la Camera dei Deputati cilena ha appena approvato nuove royalties sulle vendite di rame e litio.21

Con le risorse che si avvicinano ai massimi storici, c'è la tentazione di credere che molti di questi paesi siano avidi in un momento in cui stanno beneficiando degli alti prezzi delle materie prime, ma in realtà, questi alti prezzi possono essere un danno per l'economia della nazione ospitante. Questo accade quando un paese non ha l'infrastruttura necessaria per lavorare il minerale grezzo, e deve importare prodotti di uso finale a un prezzo più alto di quello che avrebbero se fossero prodotti localmente - causando pressioni inflazionistiche e maggiori deficit commerciali. Per esempio, lo Zambia ha esportato 5,37 miliardi di dollari di minerale di rame grezzo nel 2019.22 Mentre questo può sembrare che stiano beneficiando della loro produzione di rame, lo Zambia ha comunque dovuto importare 3,4 milioni di dollari di prodotti in rame - 2 milioni di dollari dei quali provenivano solo dal cablaggio del rame.23 Con l'aumento costante dei prezzi, le imprese di risorse otterranno maggiori profitti. Se una nazione ospitante mantiene i termini contrattuali invariati e non riesce a capitalizzare questi movimenti di prezzo, si sta essenzialmente sfruttando nello stesso tempo in cui è esposta a un'inflazione più alta dai prodotti finiti.

L'intervento del governo non è l'unica cosa con cui le compagnie minerarie stanno lottando ultimamente. Ci sono anche controversie con la manodopera - alcune delle quali minacciano addirittura di scioperare. Il National Union of Mineworkers (NUM) del Sudafrica ha minacciato di scioperare alla fine del 2020 alla De Beers, Exxaro e Petra Diamonds dopo che non sono riusciti a raggiungere nuovi accordi salariali.24 Il capo negoziatore del NUM, William Mabapa, ha dichiarato: "I prezzi del cibo, del carburante e l'inflazione generale sono saliti alle stelle. Non c'è proprio spazio per aumenti di noccioline e per questo siamo pronti alla guerra". Dall'altra parte dell'emisfero sud, i lavoratori sindacali della più grande miniera di rame del mondo, Escondida in Cile, chiedono un bonus aggiuntivo equivalente all'1% dei dividendi pagati ai proprietari della miniera come riconoscimento dei sacrifici fatti dai lavoratori - specialmente durante la pandemia.25 Poiché questi alti prezzi dei metalli stanno spingendo i paesi ospitanti a cercare una porzione maggiore dei profitti, le compagnie minerarie si stanno sforzando di tenere sotto controllo il costo del lavoro. Con i lavoratori infelici in sciopero, tuttavia, potrebbero non esserci costi da tenere sotto controllo.

Questa forte amplificazione del nazionalismo, dell'interventismo e delle controversie sul lavoro ha gettato gli investitori stranieri nel panico su come isolare adeguatamente i loro portafogli - e per una buona ragione. Lo studio legale internazionale Ashurst ha persino creato un podcast sulle controversie sull'energia e le risorse specificamente su questa base.26 L'ansia degli investitori per l'interventismo deriva da eventi che sono accaduti in passato. Per esempio, nel marzo del 2017 il governo della Tanzania, sotto il presidente John Magufuli (un sostenitore della governance sociale e dell'anticorruzione) ha accusato la società mineraria Acacia Mining, con sede a Londra, di aver dichiarato una quantità di oro inferiore a quella esportata dal paese, sostenendo allo stesso tempo che aveva gravemente sottopagato il governo tanzaniano durante il suo decennio di permanenza nella nazione.

Di conseguenza, il governo ha vietato le esportazioni di oro non lavorato - che costavano ad Acacia 1 milione di dollari al giorno.27 Inoltre, Magufili sosteneva che Acacia doveva al governo 190 miliardi di dollari: 40 miliardi di dollari in tasse non pagate e altri 150 miliardi di dollari in sanzioni e interessi di proprietà. Gli analisti sono stati comprensivi: Investec ha notato che puramente il conto delle tasse era più del doppio di quello che tutti e 5 i top minatori messi insieme hanno pagato in tasse dal 2000!28 Questi risarcimenti richiesti dimostrano che un paese in via di sviluppo può imporre risarcimenti incredibilmente severi che possono non seguire la ragione o i precedenti (anche se la compagnia mineraria ha fatto qualcosa di sgradevole): sulla scia dell'annuncio della Tanzania, il prezzo delle azioni di Acacia è crollato del 45% da marzo a maggio del 2017.29

Sulla base dei ricavi di Acacia di 1,05 miliardi di dollari nel 2016, è stato stimato che ci sarebbero voluti 180 anni per pagare il conto che il governo tanzaniano stava chiedendo. Di conseguenza, Barrick Gold (che possiede la più grande miniera d'oro del Nevada) ha finito per acquisire Acacia in un affare da 1,2 miliardi di dollari che è stato approvato da un tribunale britannico solo nell'ottobre del 2019.30 Il mese successivo, Barrick ha accettato un accordo con il governo della Tanzania per risolvere l'annosa controversia, pagando 300 milioni di dollari in risarcimenti e contemporaneamente accettando di condividere equamente i futuri benefici economici della miniera e di dare al governo una quota del 16%..31 Dato che le maggiori nazioni produttrici di oro includono Cina, Russia e Australia, il prezzo dell'oro non ha reagito pesantemente all'annuncio della Tanzania: invece, è aumentato di quasi il 2% nel secondo trimestre del 2017.

Sfortunatamente, la maggior parte delle miniere di minerali si trovano in paesi che non solo hanno politiche interventiste in aumento, ma anche in aree particolarmente suscettibili a turbolenze politiche che possono anche avere un impatto sul portafoglio di un investitore. Per esempio, il Sudafrica è il secondo produttore di palladio al mondo e l'undicesimo produttore d'oro.32 A causa dei recenti disordini e delle violenze derivanti dall'incarcerazione di Jacob Zuma, Rio Tinto è stata costretta a chiudere il suo progetto Richards Bay Minerals dopo che un top manager è stato assassinato alla fine di giugno - le operazioni sono state anche fermate due volte nel 2018 a seguito di violente proteste, e di nuovo nel 2019 dopo un'altra sparatoria di uno dei loro dipendenti.33

Con una nuova ondata di crescente nazionalismo e turbolenza politica che è solo peggiorata dagli effetti devastanti della pandemia Covid-19, gli investitori dovrebbero essere più preoccupati per le loro partecipazioni di portafoglio. Invece di investire in società minerarie che sono a maggior rischio di essere tassate di più ad un estremo dello spettro e di avere i loro beni completamente nazionalizzati all'altro estremo, potrebbe essere utile per gli investitori considerare di investire direttamente nei metalli. È importante notare che un investimento nel metallo stesso è probabile che copra il crescente rischio di nazionalizzazione e altre forme di espropriazione delle entrate; un crescente rischio di nazionalizzazione ed espropriazione aumenterebbe probabilmente il premio di rischio sull'industria mineraria, tuttavia l'aumento del rischio di interruzione dell'approvvigionamento aumenterebbe anche il prezzo dei metalli che potrebbe smorzare le perdite degli investitori.

Infine, mentre molti investitori normalmente non prenderebbero in considerazione un investimento diretto nei metalli, la crescita del mercato ETC ha permesso agli investitori di ottenere un'esposizione a un'ampia varietà di metalli con la stessa facilità con cui acquistano azioni quotate. Per esempio, ci sono più di 500 ETC quotati alla Borsa di Londra, e solo nell'ultimo decennio la LSE è passata dal quotare solo 7 nuovi ETC nel 2011 al quotare più di 10 volte tanto nel 2021.34 Inoltre, la quota di fatturato degli ETP solo dalle materie prime è aumentata del 2% solo negli ultimi 7 mesi - con gli ETC dell'oro che sono costantemente tra i primi 10 prodotti scambiati.35

Di Daniel Stoianov

4. https://www.imf.org/en/Publications/WEO/Issues/2021/07/27/world-economic-outlook-update-july-2021

9. https://assets.kpmg/content/dam/kpmg/cr/pdf/resourcing-the-energy-transition.pdf

10. https://assets.kpmg/content/dam/kpmg/cr/pdf/resourcing-the-energy-transition.pdf

11. https://ourworldindata.org/emissions-by-sector

13. https://www.csis.org/analysis/g7s-new-global-infrastructure-initiative

14. https://professionalparaplanner.co.uk/metals-market-to-benefit-from-us-infrastructure-bill/

15. https://professionalparaplanner.co.uk/metals-market-to-benefit-from-us-infrastructure-bill/

17. https://www.reuters.com/article/russia-taxes-idUSL1N2MN1K0

18. https://www.economist.com/middle-east-and-africa/2012/02/11/wish-you-were-mine

21. https://oec.world/en/profile/country/zmb

23. https://oec.world/en/profile/country/zmb

24. https://www.reuters.com/article/safrica-mining-strike-idUSL8N2GT3IT

25. https://www.mining.com/web/workers-union-at-escondida-mine-calls-on-members-to-vote-for-strike/

27. https://www.ft.com/content/7f53064e-4f7d-11e7-bfb8-997009366969

28. https://www.bbc.co.uk/news/business-40714086

29. https://www.ft.com/content/b63eb0a6-5110-11e7-bfb8-997009366969

30. https://www.mining-technology.com/news/barrick-gold-tanzania-deal-acacia/

31. https://www.mining-technology.com/news/barrick-gold-tanzania-deal-acacia/

32. https://www.gold.org/goldhub/data/historical-mine-production

33. https://www.mining.com/rio-tinto-to-keep-south-african-operation-shut/

09/11/2021